В первой части статьи нами был начат важный разговор о планировании и прогнозировании продаж компании. Было определено, что в идеале планированием должна заниматься коммерческая служба — те сотрудники компании, которые непосредственно занимаются продажами. Однако финансовому отделу ни в коем случае нельзя самоустраняться от данного процесса. Финансовый отдел должен уметь оценивать предоставленный план продаж на предмет того, не занижен ли он, то есть не занимаются ли продавец слишком сильным «саморезервированием». Вместе с тем финансистам нужно выяснить, не завышен ли план, так как невыполнение ожидаемого объема продаж приведет к невыполнению компанией плана в целом.

Также нами были рассмотрены статистические методы, позволяющие выявить тенденции в динамике продаж, вычленить сезонность в продажах и оценить, насколько предоставленный прогноз соответствует данным тенденциям, а в случае возникновения существенных расхождений уточнить, подкреплены ли данные отклонения соответствующими изменениями в рекламной активности, активности продавцов и проч.

Влияние показателей на продажи

Сегодня мы попытаемся еще больше углубить наш анализ.

Дело в том, что в прошлый раз было изучено влияние на объем продаж лишь временных факторов: долгосрочных трендов и сезонности. Однако, как вы прекрасно понимаете, увеличение продаж в том либо ином месяце может быть связано не только с тем, что на рынке наблюдается положительная динамика, или с тем, что в этом месяце у компании «сезон», но и, например, с активной рекламной кампанией ее продукции либо же с запуском специальной акции для покупателей. А невысокий уровень продаж в каком-либо из периодов не обязательно свидетельствует, что на рынке все стало плохо, — вполне вероятно, что рекламной активностью в данный период времени занималась компания-конкурент.

На самом деле определение влияния на объем продаж внешних и внутренних факторов по сути не сильно отличается от построения временной зависимости и выявления сезонности.

Открою секрет: когда в прошлый раз мы строили тренд, то делали следующее.

1. Выявляли зависимость объема продаж от значения такого фактора, как номер периода. То есть мы считали, что есть период № 1 (вспоминаем пример — это январь 2013 г.), в котором реализовали продукции на 107 510 долл. США, есть период № 2 (февраль 2013 г.), в котором мы продали на 115 970 долл. США, период № 3 и т.д. В результате мы пытались определить, сколько продадим в периодах № 25 (январь 2015 г.), № 26 и т.д.

2. Все, что выходило за рамки выявленной нами закономерности (то есть разницу между тем, сколько мы должны были продать по нашим расчетам, и тем, сколько продали на самом деле), «списывали» на влияние факторов, не попавших в расчет, то есть на сезонность.

Если заменить в п. 1 номер периода на любой другой фактор (сумму расходов на рекламу, количество осуществленных звонков продавцами, среднюю заработную плату населения, уровень цен на продукцию конкурентов, среднюю температуру — абсолютно любой (!) показатель, который мы можем выразить в цифрах (!!)), то мы установим влияние на уровень продаж того фактора, значение которого мы включили в наблюдения.

В п. 2 мы, соответственно, оцениваем, насколько на объем продаж повлияли любые другие факторы, кроме того, который был принят в расчет.

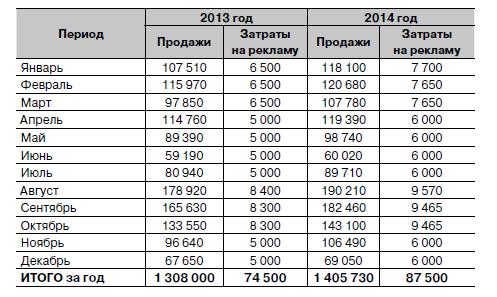

Немного расширим использованный нами пример и введем в него дополнительный показатель — сумму расходов компании «А» на рекламу и маркетинг.

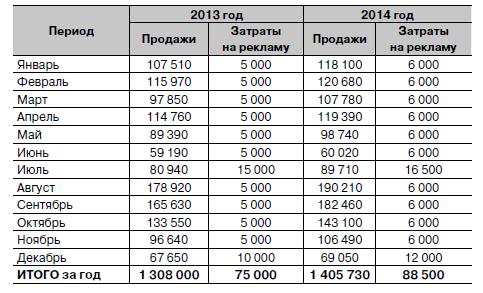

Информация об объемах продаж «А» за 2013–2014 годы приведена в табл. 1.

ТАБЛИЦА 1

Фактические данные об объемах продаж и затратах на рекламу «А» за 2013-2014 годы, долл. США

Первое, с чего нужно начать, — оценить, насколько рассматриваемый нами фактор влияет на объем продаж в целом. Необходимо это хотя бы для того, чтобы в последующем попросту не тратить время и не включать в расчеты показатели, которые на объем продаж влияют мало. Ведь есть товары (мороженое, прохладительные напитки и многие другие), продажи которых сильно зависят, например, от температуры, а есть такие, которые продаются независимо от того, жарко на улице или холодно.

Ответить на вопрос, насколько сильно тот либо иной показатель влияет на объем продаж, нам поможет так называемый коэффициент корреляции.

Рассчитать его в Excel очень просто: необходимо воспользоваться функцией КОРРЕЛ, в параметрах которой через точку с запятой следует указать два массива данных: значения итогового показателя (в нашем случае — объема продаж) и соответствующие им значения фактора, который, как мы считаем, влияет на итоговый показатель (в нашем случае — расходов на рекламу).

Если мы произведем данное действие над данными табл. 1, то получим значение –0,37.

Что оно значит? Во-первых, наличие знака минус говорит о том, что если между показателями и есть связь, то обратная, то есть чем больше один показатель, тем меньше другой. В реальности таких пар показателей встречается много: например, чем выше ставка по потребительским кредитам, тем меньше продажи бытовой техники; чем больше тратят на рекламу наши конкуренты, тем ниже наши продажи.

Теперь о том, что отражает само значение показателя. Чтобы перевести его на «человеческий язык», статистики рекомендуют возвести полученное значение в квадрат, и тогда результат будет в процентном выражении описывать степень тесноты взаимосвязи между показателями. Квадрат полученного нами значения (–0,37) будет составлять 0,14, то есть мы можем говорить, что показатели объема продаж и расходов на рекламу связаны между собой на 14%. При этом в общем виде в последующие расчеты рекомендуют включать показатели, связь которых с интересующим нас результатом составляет не менее 60% (то есть со значением коэффициента корреляции не менее 0,77).

Какой вывод из этого можно сделать? Достаточно неожиданный: связь между объемом продаж и расходами, которые мы несем на рекламу, практически отсутствует. То есть, сколько бы мы не вкладывали в рекламу, к увеличению выручки это не приведет. А если эту взаимосвязь все-таки признать, то она обратная. Другими словами, чем больше мы рекламируем, тем меньше продаем!

Какое управленческое решение из этого следует? Полностью отменить рекламу, разогнать отдел маркетинга и готовиться к невиданному ранее наплыву покупателей? Конечно же, нет. И я не случайно выбрал для примера именно расходы на рекламу: то, о чем мы будем говорить далее, именно для них применимо в большинстве случаев и наиболее наглядно.

Временной разрыв

Когда речь шла о периодах, то там было все просто: есть определенный период — есть конкретный, соответствующий ему объем продаж. А вот когда мы говорим про другие факторы (в нашем случае — расходы на рекламу), то объем продаж данного периода не всегда нужно сопоставлять с расходами

этого же периода.

Приведем простой пример. Компания решила разместить рекламу в печатном издании — журнале. Как это будет происходить?

Чтобы журнал попал к читателю, например, в августе, напечатать его нужно заранее. То есть в июле. Соответственно, в июле бухгалтерия журнала радостно отчитается перед бухгалтерией, что рекламу они разместили. Соответственно, у нашей компании возникнут расходы на рекламу. Приведут ли они к росту выручки? Что-то мне подсказывает, что нет. Покупатель нашей рекламы в июле еще в глаза не видел — это произойдет в августе. Пока он задумается, поразмыслит, пока соберется позвонить… Хорошо, если в сентябре он у нас что-нибудь купит! И в результате, что мы имеем? Если все немного упростить, то в июле затраты на рекламу есть, а выручки нет. В сентябре же наоборот: выручка есть, затрат нет.

Вот и получается, что реклама влияет на выручку вроде как отрицательно!

Разумеется, это не так. В данном случае мы пытаемся сопоставить несопоставимые показатели. Говорить здесь можно лишь о том, что расходы на рекламу в июле не имеют никакого отношения к выручке в июле. И правильнее сопоставлять выручку в сентябре с расходами на рекламу, понесенными в июле.

Этим простым примером я попытался проиллюстрировать сложность, возникающую при анализе, а именно разнесенность причин и следствий во времени. Ее обязательно нужно учитывать, чтобы не получить на выходе уволенный отдел маркетинга.

В ожидании эффекта

Есть определенные статистические подходы, позволяющие выявлять и учитывать описанный нами временной разрыв. В общем виде они носят название «методы ведущих индикаторов». Чисто с математической точки зрения они достаточно сложны, и если бы я ставил перед собой цель описать их, то размер данной статьи приблизился бы по объему к учебнику по математической статистике, при этом в нем преобладали бы сложные формулы, а не текст.

Поэтому мы рассмотрим некоторые методы попроще, которые также позволяют получить результат, успешно применимый на практике, понять, для чего нужны ведущие индикаторы.

Итак, чтобы устранить временной разрыв между причиной и следствием в анализе, мы можем использовать в расчете:

- укрупненные периоды. Если в нашем примере мы брали в расчет месяцы, то сейчас используем кварталы. К чему это приведет? В общем виде — к повышению вероятности того, что и причина, и следствие попадут в анализируемый период. Конкретно в нашем примере мы можем говорить о большей вероятности того, что потребитель увидит нашу рекламу, обратится к нам и осуществит покупку в течение квартала с момента размещения нами рекламы, а не в течение месяца;

- результирующие показатели, которые более приближены по времени к причинным. В нашем случае мы говорим, что потребитель, увидев нашу рекламу, должен обратиться к нам, в свою очередь мы должны окончательно убедить его приобрести нашу продукцию — лишь тогда мы увидим увеличение выручки. Если мы в качестве результата будем рассматривать не объем выручки, а количество, например, входящих звонков, то здесь можно говорить о большей вероятности, что в течение месяца с момента размещения нами рекламы вырастет количество входящих звонков, а не объем продаж;

- специальные методы приведения результирующих показателей к причинным либо наоборот.

Если с первыми двумя подходами все и так понятно, то на третьем хотелось бы остановиться подробнее.

Его использование в нашем конкретном случае будет означать, что в расчеты должны приниматься расходы на рекламу не по мере их осуществления, а по мере получения от них эффекта, то есть осуществления продаж покупателям, увидевшим нашу рекламу. И здесь я бы хотел поделиться достаточно любопытным, на мой взгляд, подходом к учету затрат на рекламу, который я встречал несколько раз на практике.

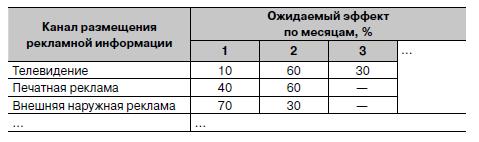

Суть метода заключается в том, что на основании результатов исследований компании для каждого вида расходов на рекламу устанавливают, на протяжении какого периода времени и в каком размере они (расходы) будут приносить эффект.

Так, если речь идет о расходах на рекламу на телевидении, то для расчетов принимается, что 10% потребителей, осуществивших покупку на основании увиденной рекламы, делают это в течение первого месяца, 60% — второго, 30% — третьего. Если речь идет о печатной рекламе, то 40% потребителей осуществляют покупку в течение первого месяца, 60% — второго. И так далее.

В результате в учетной политике компании для расходов на рекламу прописываются ожидаемые по времени эффекты от размещения рекламной информации в различных каналах (пример дан в табл. 2).

ТАБЛИЦА 2

Ожидаемый по времени эффект от размещения рекламной информации

Я намеренно привожу в таблице условные цифры, поскольку есть у меня такое подозрение, что

нельзя разработать одну универсальную таблицу. Если мы прокрутим по телевидению ролик с рекламой мороженного, то человек уже завтра придет в магазин и купит этот продукт. А если на том же канале мы запустим ролик про автомобиль, то, даже если клиент будет в салоне у нас завтра, мы еще два месяца будем ему рассказывать, почему для него это авто самое лучшее.

Соответственно, при осуществлении расходов на рекламу они не списываются на затраты по мере реализации рекламной кампании, а первоначально капитализируются в виде расходов будущих периодов, тогда как на затраты попадают по мере ожидания эффекта от размещенной рекламы.

Рассмотрим, как происходит отражение расходов на размещение рекламы в случае, если компания использует политику, пример которой приведен нами в табл. 2.

Предположим, в июле 2014 г. компания тратит:

- 10 000 долл. США на размещение рекламных роликов на телевизионном канале;

- 1 500 долл. США на размещение рекламного макета в печатном журнале.

В соответствии с описанным нами подходом первоначально данные затраты капитализируются в составе расходов будущих периодов, то есть в учете компании осуществляются проводки:

Дт «Расходы будущих периодов на рекламу» 11 500 долл. США

Кт «Расчеты с поставщиками услуг»11 500 долл. США

При этом компания ожидает, что непосредственно в месяц размещения рекламы показ роликов на телевидении принесет лишь 10% от суммарного эффекта, а размещение рекламы в журнале — 40%. В связи с этим часть осуществленных компанией расходов переносится на затраты июля. Осуществляется это проводками вида:

Дт «Затраты на рекламу» 1 000 долл. США

Кт «Расходы будущих периодов на рекламу» 1 000 долл. США

— в части рекламы на телевидении. При этом сумма проводки рассчитывается как произведение общих затрат на прокат роликов на долю эффекта, ожидаемую в период их проката (10 000 долл. США х 10%).

Дт «Затраты на рекламу» 600 долл. США

Кт «Расходы будущих периодов на рекламу» 600 долл. США

— в части рекламы в журнале. Сумма затрат также рассчитывается умножением стоимости размещения рекламного модуля на ожидаемый эффект в месяце выхода журнала (1 500 долл. США х 40%).

В августе в соответствии с нашей учетной политикой необходимо будет отнести на затраты 60% от стоимости размещения в июле рекламы на телевидении и 40% от стоимости рекламы в журнале. Осуществляется это проводками вида:

Дт «Затраты на рекламу» 6 000 долл. США

Кт «Расходы будущих периодов» 6 000 долл. США

— в части рекламы на ТВ,

Дт «Затраты на рекламу» 900 долл. США

Кт «Расходы будущих периодов на рекламу» 900 долл. США

— в части рекламы в журнале.

Реклама в журнале, как мы считаем, в июле и августе уже «отработала свое». В сентябре нам осталось списать на затраты лишь 30% стоимости рекламы, размещенной в июле на телевидении:

Дт «Затраты на рекламу» 3 000 долл. США

Кт «Расходы будущих периодов» 3 000 долл. США

Таким образом, несмотря на то что в июле мы потратили на размещение рекламы 11 500 долл. США, затратами непосредственно июля мы признаем лишь 1 600 долл. США, полагая, что оставшиеся расходы будут приносить эффект в будущем. В августе же и сентябре мы тоже осуществляем затраты на рекламу, несмотря на то что непосредственно в этих месяцах мы ее не размещали.

Кроме того, что данный подход позволяет сопоставить между собой расходы, которые компания несет на рекламу, с получаемой ей выручкой для целей дальнейшего анализа, в целом он очень хорошо позволяет понимать процессы, протекающие в компании.

Использование этого подхода даже у финансистов начинает формировать понимание, что если мы хотим добиться больших продаж в сезон, то вкладываться в них, скорее всего, придется уже начиная с несезона. А в начале года мы в целом мало что можем сделать в части рекламной активности, поскольку будем пожинать плоды сделанного в конце года предыдущего.

Предположим, наша компания «А» также отражает затраты на рекламу не по мере их осуществления, а по мере ожидания эффекта от данной рекламы. Из табл. 1 мы можем видеть, что в целом в течение года расходы компании стабильны и составляли 5 000 долл. США в месяц в 2013 году и 6 000 долл. США — в 2014-м. Условимся, что данные затраты представляют собой продвижение продукции «А» в сети Интернет (баннерная и контекстная реклама, поисковая оптимизация, социальные сети и т. п.). При этом, учитывая постоянный характер данных затрат, компания считает, что 100%-й эффект эти затраты приносят непосредственно в месяц их осуществления. В июле же и декабре у «А» наблюдаются всплески рекламной активности. Предположим, они представляют собой расходы на участие в выставках (10 000 долл. США в июле и 5 000 долл. США в декабре 2013 г., 10 500 долл. США и 6 000 долл. США соответственно в 2014-м году). При этом компания полагает, что подобные мероприятия приносят равный эффект на протяжении следующих трех месяцев после проведения выставки.

В этом случае данные табл. 1 после «выравнивания» расходов на рекламу примут вид, который представлен в табл. 3.

ТАБЛИЦА 3

Фактические данные об объемах продаж и затратах на рекламу «А» за 2013-2014 годы, в долл. США

На всякий случай поясню на примере августа 2013 г. Затраты на рекламу в данном периоде складываются из:

- непосредственно потраченных в августе 2013 г. 5 000 долл. США на рекламу и продвижение в сети Интернет;

- приходящейся на август 2013 г. трети от 10 000 долл. США, потраченных «А» на проведение выставки в июле 2013 г.

Также нужно учитывать, что в январе — марте 2013 г. мы пожинали плоды от участия в выставке в декабре 2012 г., стоимость которой нам неизвестна — я принял расходы на ее проведение равными 4 500 долл. США.

Если теперь попытаться проанализировать зависимость между объемом продаж и расходами на рекламу по данным табл. 3, то мы получим значение коэффициента корреляции, равное 0,85. Это говорит нам, во-первых, о высокой степени взаимосвязи между данными показателями, а во-вторых, о прямой их зависимости (то есть, чем больше мы тратим на рекламу, тем большую выручку в результате получаем).

Теперь наша задача — определить, какой объем выручки мы получим исходя из запланированных на следующий год расходов на рекламу. Допустим, компания предполагает тратить на продвижение в сети Интернет в 2015 году ежемесячно 6 500 долл. США, а участие в ежегодных выставках ей обойдется в 11 500 и 6 500 долл. США в июле и декабре соответственно.

Для этого необходимо построить уравнение регрессии, показывающее математическую зависимость между суммой, которую «А» тратит на рекламу, и выручкой, которую в результате она получает.

Для построения уравнения регрессии в Excel предусмотрен отдельный инструмент «Регрессия» во встроенном статистическом пакете «Анализ данных». После выбора данного пункта необходимо:

- в разделе «Входной интервал Y» выбрать данные по показателю, влияние на который вы рассчитываете (в нашем случае — объем продаж);

- в разделе «Входной интервал X» выбрать значения показателя, влияние которого вы определяете (в нашем случае — затраты на рекламу);

- указать, куда вы хотите вывести данные анализа.

Из всего множества полученных данных нас будет интересовать столбец «Коэффициенты» в самой нижней табличке (вся остальная информация нужна для продвинутых статистиков, мы же попытаемся обойтись без нее).

Итак, в нашем случае с данными табл. 3 в указанном месте мы получим следующие коэффициенты:

- –25078 по строке Y-пересечение;

- 20,47 по строке переменная X 1.

Это будет означать, что нами было получено уравнение регрессии вида:

Объем продаж = Затраты на рекламу х 20,47 – 25078.

Эта достаточно интересная информация говорит нам о том, что увеличение затрат на рекламу на 1 долл. США будет приводить к увеличению нашего объема продаж на 20,47 долл. США.

Если же использовать полученные данные для прогнозирования, то необходимо взять плановые «выравненные» расходы на рекламу на планируемый период (данные на 2015 год по «А» приведены в табл. 4) и подставить их значение в полученное уравнение регрессии. В результате мы получим ожидаемый объем выручки по месяцам, приведенный в табл. 4.

ТАБЛИЦА 4

Прогноз объема продаж и затрат на рекламу «А» на 2015 год, в долл. США

Здесь, как и в случае с временным трендом, мы можем говорить, что можно ориентироваться на годовой прогноз продаж, тогда как его значение по отдельным месяцам, скорее всего, стоит признать некорректным (хотя оно и более корректно, чем при использовании временного тренда). Это, очевидно, связано с тем, что кроме расходов компании на рекламу есть и другие факторы, влияющие на объем продаж (иначе мы всегда при одинаковой сумме расходов на рекламу получали бы одинаковый объем выручки, что по данным 2013–2014 годов видно, что не так).

В этой связи я бы хотел обратить внимание на такой важный показатель, как полученная нами в уравнении регрессии величина –25 078 — так называемый свободный остаток. Он позволяет и непрофессионалу в области статистики оценить качество полученного уравнения регрессии, поскольку показывает, какая доля продаж формируется в результате влияния факторов, не включенных нами в расчет.

Много это или мало?

Предлагаю оценивать так: за анализируемый нами период (2013–2014 годы) среднемесячный объем продаж составлял 113 072 долл. США. В нашей модели получилось, что на «неучтенные» факторы приходится 25 078 долл. США, то есть чуть более 22%. Получается, мы выявили факторы, которые формируют 78% объема продаж; остальные остались нам неизвестными. На самом деле, на мой взгляд, результат очень хороший. Я привык считать хорошей регрессионную модель, включающую в себя факторы, более чем на 75% формирующие итоговый показатель.

При этом вы можете включать в расчет не один фактор, а сколь угодно много, вопреки распространенному мнению, что в Excel нельзя построить уравнение множественной регрессии. Все что вам нужно — в разделе «Входной интервал X» в пакете анализа указать через точку с запятой все массивы данных, содержащие значения факторов, влияние которых вы хотите изучить.

Но сразу вас разочарую: построить уравнение регрессии, описывающее 100%-е влияние факторов на итоговый показатель, вряд ли удастся.

Что же делать с оставшимися? Как их учесть?

Здесь нужно использовать тот же подход, который мы использовали для выявления сезонности при работе с временными рядами (напомню, что тогда сезонность у нас являлась неучтенным фактором). Кстати, и в этом случае в дело опять может вмешиваться сезонность — в сезонные месяцы вложения в рекламу принесут больший эффект, чем аналогичные вложения в несезон.

Для этого, напомню, нам необходимо:

- рассчитать уравнение регрессии по данным 2013 года. В нашем примере мы получим уравнение вида:

Объем продаж = Затраты на рекламу х 22,03 – 27747;

- используя данное уравнение регрессии, рассчитать «прогнозные» (как будто мы планируем на 2014 год по данным 2013-го) объемы продаж (графа 4 табл. 5), исходя из понесенных в 2014 году расходов на рекламу (графа 2 табл. 5);

- сравнив прогнозный объем продаж с фактическим (графа 4 табл. 5), определить для каждого месяца коэффициент отклонения, указывающий влияние на объем продаж данного месяца факторов, не связанных с тратой «А» средств на рекламу (графа 6 табл. 5).

ТАБЛИЦА 5

Сопоставление факта и прогноза продаж на 2014 год, в долл. США

Теперь, если прогноз продаж, полученный из табл. 4, мы умножим на рассчитанный коэффициент отклонения, мы получим ожидаемые помесячные продажи на 2015 год, рассчитанные с учетом измененного маркетингового бюджета (табл. 6).

ТАБЛИЦА 6

Прогноз объема продаж и затрат на рекламу «А» на 2015 год, в долл. США

Продолжаем разговор!

Итак, в прошлый раз мы научились рассчитывать прогноз продаж, используя информацию о временной динамике и сезонности продаж. Сегодня мы с вами посмотрели на продажи с несколько другой стороны: научились выявлять влияние на объем продаж одного либо нескольких факторов, а также прогнозировать выручку в зависимости от ожидаемых значений данных факторов.

Какой же из подходов лучше? Как говорилось в известном сериале: «Истина где-то рядом». С одной стороны, на объем продаж влияют временные тенденции на рынке, на котором мы работаем. С другой —изменяющиеся внешние и внутренние условия деятельности компании. И поэтому в следующий раз мы соединим два подхода к прогнозированию вместе, то есть изучим, как спрогнозировать влияние изменяющихся условий с учетом имеющихся временных трендов.

А также выясним, как адаптировать изученные нами методы анализа к специфике работы отдельных

компаний, научимся выбирать из нескольких методов прогнозирования наилучший.

Все это время мы говорим про прогнозирование как составную часть планирования. Но и про планирование мы тоже поговорим предметнее: выясним, как выбирать мероприятия, которые позволят «дотянуть» прогнозируемые продажи компании до необходимых, а также то, как выбирать наименее затратные из них, увеличивая не только выручку, но и прибыль

компании.

Начало статьи читайте здесь

Источник: Журнал "Финансовый директор"

Компания: Бизнес-школа «Здесь и Сейчас»

Тренер: Егорушкин Егор