Йоги умеют останавливать свое сердце, управлять своим организмом. Управлять своим бизнесом можно, освоив курс финансовой йоги.

Я попросил подвыпившего йога

(Он бритвы, гвозди ел, как колбасу):

«Послушай, друг, откройся мне, ей богу,

С собой в могилу тайну унесу!»

Владимир Высоцкий, песня «Про йогов»

Как вы думаете, что общего между йогой и финансами? В Интернете можно найти ответы даже на этот вопрос. Например, на одном из сайтов написано, что налоговая инспекция заставляет владельцев залов для йоги устанавливать кассовые аппараты. Но если подойти к этому вопросу более серьезно и задаться целью выяснить, что представляет собой йога, то можно найти интересные философские обоснования этого занятия. Одно из них созвучно финансам: оказывается, йога — это процесс блокирования стереотипов сознания. Известно, что йоги умеют останавливать свое сердце, управлять организмом так, как не может большинство обычных людей. То есть йоги способны внедриться на уровень подсознательных рефлексов, которые существуют в нашем теле с целью самозащиты, но часто со временем ухудшают его работу. Некоторые подсознательно используемые рефлексы в процессе принятия решений также необходимо вовремя остановить.

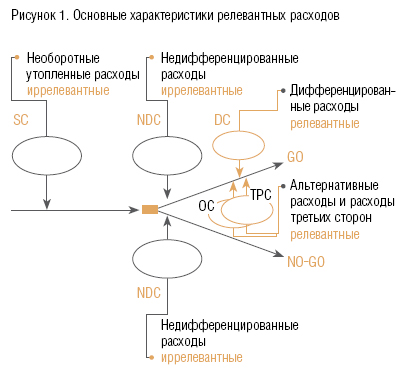

Какую аналогию можно провести между данными ситуациями и финансами? В финансах существует понятие «утопленные расходы» — это расходы, совершенные в предыдущие периоды, еще до принятия решения. Они никак не могут быть изменены. Например, компания ранее приобрела машину, на данный момент ставшую ненужной, и теперь хочет ее окупить, перенеся эти расходы на будущее. Это приводит к увеличению цен на продукты компании. А главное, маржинальная прибыль уже не столь велика, как могла бы быть.

- утопленные расходы (SC на рисунке 1) — игнорируем;

- недифференцированные расходы (NDS) — игнорируем;

- дифференцированные расходы (DS) — учитываем, в том числе альтернативные расходы (ОС) — учитываем;

- расходы третьих лиц — учитываем.

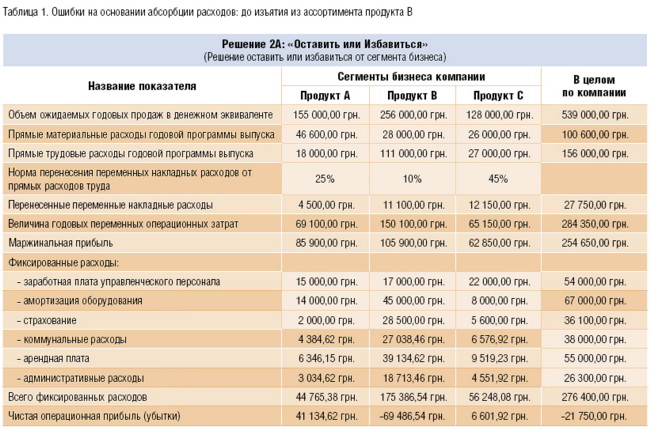

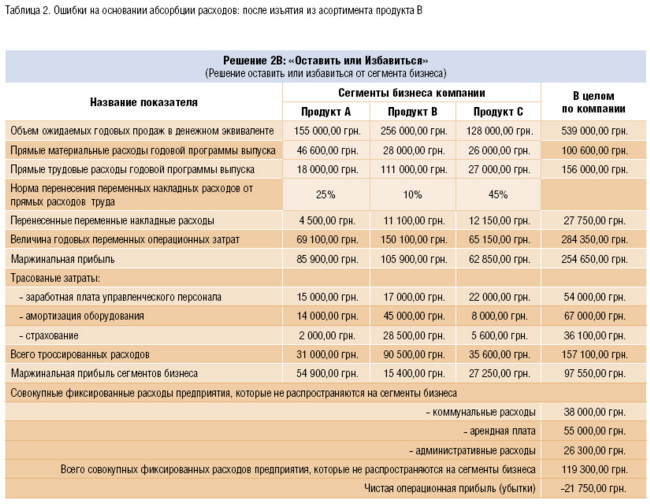

В себестоимость продукта включаются все возможные расходы вместе с разнесением накладных расходов по каждому продукту на основании какого-то кост-драйвера (таблица 1).

3. Прибыль: стереотип аптекаря

В народе часто говорят: «Точно, как в аптеке». Многие уверены, что прибыль — это точная величина. Только вот если ее посчитать согласно GAAP (принципы бухгалтерского учета, действующие на территории США, Канады и некоторых других государств), то эта цифра будет отличаться от той, что получится при подсчете прибыли согласно IFRS (стандарты бухгалтерского учета, действующие на территории Европейского Союза).

Кроме подобных расхождений, финансист имеет различные возможности манипулировать размером прибыли, выделяя при этом больше или меньше средств на финансовые резервы. В подобном случае оппозиционером может быть лишь аудитор. И кто знает, будет ли он прав в этой ситуации. В частном разговоре финансист может сказать: «Прибыль моя. Если я захочу, чтобы она была, — будет; не захочу — не будет». И менеджеры, у которых бонусы насчитываются от полученной прибыли, выстраиваются возле кабинета финансиста с «шоколадками». Шучу, конечно. Обычно прибыль высчитывается согласно формуле 1 (рисунок 2):

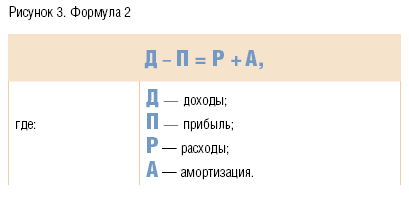

А что меняется, если делать расчеты по другой формуле 2 (рисунок 3):