В предыдущих статьях мы изучили два основополагающих статистических подхода, которые могут помочь в прогнозировании объемов продаж, а именно выявление: временного тренда в динамике продаж и перенос его на будущие периоды; зависимости объемов продаж от влияния внешних и внутренних факторов (мы рассматривали зависимость объема продаж от объема расходов на рекламу и маркетинг); прогнозирования выручки в зависимости от ожидаемых значений данных факторов.

Подход — комплексный

При этом очевидно, что изолированное применение каждого из описанных методов, скорее всего, не позволит получить достоверный результат. Так, сохранение расходов на рекламу на одном уровне в будущем году по сравнению с текущим может привести к получению как большей, так и меньшей выручки в зависимости от того, с какой динамикой развивается рынок в целом. Точно так же, если в следующем году компания полностью откажется от рекламы, то глупо рассчитывать, что она получит большую выручку только потому, что рынок сам по себе растет.

Поэтому мы и определили, что по-хорошему нам нужно использовать некоторый «гибрид» из рассмотренных методов. То есть мы должны попытаться выявить факторы, влияющие на наш объем продаж, но при этом обязательно скорректировать их влияние на временную динамику, с которой развивается рынок. И наоборот, если мы выявили тренд, в соответствии с которым развивается рынок, то обязательно должны скорректировать ожидаемую динамику на возможное изменение внешних и внутренних условий деятельности компании.

На самом деле уже была дана подсказка, каким образом два изученных нами подхода можно объединить в один. Помните, когда шла речь о выявлении влияния факторов, автор упомянул, что при расчете временного тренда статистика рассматривает период времени просто как один из таких факторов, определяя существующую зависимость от значения такого показателя, как порядковый номер периода.

Соответственно, для того чтобы произвести «комплексное» прогнозирование объема продаж, нам нужно включить в анализ все интересующие нас внешние и внутренние факторы и к ним добавить порядковый номер анализируемых периодов. А при составлении прогноза к ожидаемым внешним и внутренним условиям функционирования компании мы добавим порядковые номера периодов, на которые осуществляем расчет.

Рассмотрим использование данного комплексного подхода на том примере, который мы используем на протяжении всей работы, то есть вернемся к компании «А», занимающейся производством и продажей одежды.

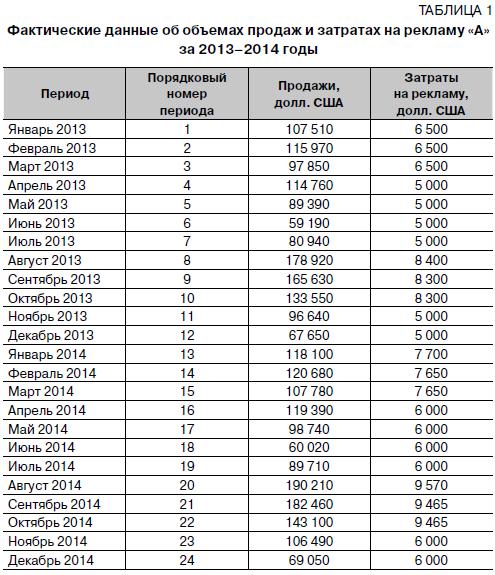

В табл. 1 приведена уже знакомая вам информация об объемах продаж «А» за два предшествующих года, а также о величине ее расходов на рекламу и маркетинг (используются «выровненные» по периодам расходы, о которых мы говорили в прошлый раз).

Теперь сформируем уравнение регрессии, иллюстрирующее зависимость объема продаж компании от двух факторов: порядкового номера периода и суммы расходов, затрачиваемых «А» на рекламу.

В прошлый раз мы немного затронули вопрос о том, как в Microsoft Excel построить уравнение регрессии с использованием встроенного пакета анализа данных. Сейчас мы рассмотрим вариант еще проще, при котором используется функция ЛИНЕЙН. Все, что нам нужно, — указать в параметрах данной функции:

- известные значения у — имеющиеся у нас фактические значения объемов продаж за периоды, которые мы анализируем;

- известные значения х — имеющиеся у нас фактические значения факторов, зависимость объема продаж от которых мы хотим посчитать. В нашем случае это будут порядковые номера анализируемых периодов и суммы ежемесячных расходов на рекламу (если у вас, как и в нашем примере, факторов несколько — смело выделяйте данные в нескольких столбцах);

- конст и статистика — просто устанавливаем единицы.

В результате указанная формула примет вид типа:

=ЛИНЕЙН(B1:B24;C1:D24;ИСТИНА; ЛОЖЬ).

Далее выделяем ячейку, в которую была введена данная формула, а рядом с ней (правее) еще количество ячеек, равное количеству анализируемых факторов. В нашем случае, так как фактора два, выделим ячейку с введенной формулой и еще 2. После этого нажимаем сначала F2, а затем комбинацию Ctrl + + Shift + Enter.

В результате в выделенных ячейках мы получим интересующие нас значения. В данном конкретном случае они будут равняться: 22; -974,35; -23 271,3. Это будут наши коэффициенты и свободный остаток, с которыми мы «познакомились» в прошлый раз. Обращаем внимание на то, что в данном случае они будут идти в «обратном» порядке. Сначала коэффициент для последнего из рассматриваемых вами факторов, потом — предпоследнего и так да лее, последним — свободный остаток. То есть если в примере сначала был указан номер периода, а потом расходы на рекламу, то полученные нами цифры будут означать:

- 22 — коэффициент для фактора суммы расходов на рекламу;

- -974,35 — коэффициент для порядкового номера периода;

- -23 271,3 — свободный остаток.

И, соответственно, полученное в нашем анализе уравнение регрессии будет иметь вид:

Объем продаж = Порядковый номер периода х -974,35 +

+ Расходы на рекламу х 22 — 23 271,3.

Обратите при этом внимание на такой момент, как отрицательное значение коэффициента для порядкового номера периода. Он говорит о том, что динамический тренд на самом деле имеет отрицательную динамику, а выросшие в 2014 году продажи «А» по сравнению с 2015 годом связаны не с положительной динамикой на рынке, а возросшей рекламной активностью. При этом использование нами простого временного тренда говорило об обратном: о том, что на рынке все хорошо и замечательно, и динамика наших будущих продаж будет уверенно идти вверх.

Прогноз продаж на горизонте

Итак, использование разных статистических методов позволяет не просто получать более или менее точные результаты прогнозов, но и может полностью перевернуть наше представление о том, что же на самом деле происходит на рынке. При этом, справедливости ради, давайте все-таки уже сейчас скажем, что полученная нами информация еще не полностью достоверна. И компании «А» пока еще рано посыпать голову пеплом, ставить крест на рынке одежды как на стагнирующем и уходить в какие-нибудь нанотехнологии. Дело в том, что мы смотрели на такой показатель, как сумма расходов на рекламу. А эти расходы тоже подвержены инфляции, даже в валютном выражении. И возросшая сумма расходов на рекламу не обязательно говорит о том, что увеличилась рекламная активность компании. Вполне вероятно, что рекламируемся мы столько же — просто тратим на это больше… Но об этом мы еще поговорим.

Теперь же вернемся к полученному уравнению регрессии. Все, что нам теперь необходимо, — это вставить порядковые номера периодов, на которые мы хотим спрогнозиро спрогнозировать продажи, а также запланированные на данные периоды расходы на рекламу в полученное уравнение, получив ожидаемые объемы продаж.

Произведенные для «А» расчеты приведены в табл. 2.

Поясним, что объем продаж на январь 2015 г. рассчитан по формуле: 25 (порядковый номер января 2015 в нашем анализе-прогнозе) х х -974,36 (коэффициент уравнения регрессии для порядкового номера периода) + 8 500(запланированные на январь 2015 г. расходы «А» на рекламу) х 22 (коэффициент уравнения регрессии для расходов на рекламу) — 23 271,3 (свободный остаток уравнения регрессии).

Если вы внимательно читали два предыдущих материала, то уже можете спрогнозировать, что будет дальше: на полученную сумму мы можем ориентироваться в годовом измерении, но распределение продаж по месяцам у нас еще не совсем достоверно. Поскольку на объем продаж в каждом конкретном месяце влияет, к сожалению, не только рассмотренный нами временной тренд, а также затрачиваемые «А» средства на продвижение производимой одежды, но и некоторые другие факторы, которые отсутствуют в нашем анализе (например, сезонность спроса). Вы также знаете, что нам нужно сделать, чтобы получить достоверное распределение по месяцам (достоверное, во всяком случае, при нашем предположении, что и сезонность, и прочие «неучтенные» факторы будут в 2015 году влиять на продажи так же, как они влияли ранее).

Не будем приводить полностью все расчеты, сделанные ранее, — напомним лишь их алгоритм. Итак:

- сначала мы рассчитываем прогноз таким образом, как будто, используя данный подход, мы составляем прогноз на 2014 год по данным 2013 года. То есть рассчитываем уравнение регрессии по данным 2013 года и смотрим, какие продажи оно нам предсказывает в каждом из месяцев 2014 года;

- далее мы смотрим, насколько фактические продажи в каждом из месяцев 2014 года отличались от ожидаемых, и на основании данной информации рассчитываем коэффициент отклонения для каждого месяца. Данный коэффициент, напомним, показывает, насколько положительно (если его значение больше 1) или отрицательно (если значение меньше 1) на продажах каждого конкретного месяца сказываются факторы, не принятые нами в расчет (то есть все, кроме временного тренда и расходов на продвижение);

- умножая полученную нами в табл. 1 ожидаемую величину продаж каждого конкретного месяца на коэффициент отклонения для данного месяца, мы и получаем помесячный прогноз.

Результаты расчетов приведены в табл. 3.

Итак, мы посчитали прогноз продаж на 2015 год, в котором постарались учесть:

- прослеживаемый на рынке временной тренд;

- зависимость объема продаж от активности продвижения компанией своей продукции, а также планы на прогнозируемый период по рекламной активности;

- влияние прочих факторов, которое мы в 2015 году посчитали неизменным по сравнению с ранними периодами.

На самом деле со статистической точки зрения вы теперь вооружены всем инструментарием, чтобы прогнозировать объемы продаж и оценивать достоверность предоставляемой плановой информации.

Целое и его части

Последнее, что осталось сделать, — взять этот инструментарий и «заточить» его под себя, то есть разработать такой подход к прогнозированию, который наилучшим образом подходит именно вам.

И здесь мы хотим дать один важный совет: не стремитесь к тому, чтобы прогнозировать сразу выручку! Потратьте время на то, чтобы сначала спрогнозировать отдельные составляющие, из которых она складывается. А дальше уже исходя из этих составляющих планируйте выручку.

В биографии писателя Генри Миллера есть один интересный момент. Как-то к Миллеру приехал в гости другой литератор, Джордж Оруэлл, который собирался на войну. Оруэлл долго и эмоционально рассказывал, насколько дело, за которое он собирается бороться, — правое и насколько мир станет лучше после того, как это дело победит. Миллер при встрече обнял его и пожелал удачи, а потом написал Оруэллу письмо, в котором сказал, что не верит, что можно изменить мир. Изменить можно лишь отдельных людей, а уже мир после этого изменится сам по себе.

На самом деле очень правильные слова, если их переложить на управление бизнесом. Потому что мы зачастую пытаемся поменять весь мир, не очень понимая, что нужно менять в первую очередь.

Приведем классический пример. Возьмем выручку какого-нибудь магазина. На самом деле она складывается из очень простых показателей:

- количества посетителей, которые пришли в магазин;

- коэффициента конверсии, показывающего нам, какая доля из посетителей превратилась в покупателей;

- среднего чека каждого покупателя.

Сама по себе выручка нашего магазина не вырастет. Если мы хотим ее увеличить, необходимо, чтобы:

- либо в магазин начало приходить больше людей;

- либо большая доля посетителей должна начать совершать покупки;

- либо каждый из посетителей должен оставлять в магазине больше денег.

Но самое главное, что интересует нас, — это то, что поменяться каждый из этих показателей может по отличным от других причинам. Если мы хотим, чтобы в магазин приходило больше людей, то, наверное, нужно тратить в первую очередь деньги на рекламу. Если желаем увеличить коэффициент конверсии, необходимо подтягивать уровень сервиса. Если хотим увеличить средний чек, — расширять ассортимент и кросс-продажи.

Когда же мы говорим просто «выручка», то все смешиваем в кучу и не понимаем, что именно и как у нас происходит и что именно будет происходить в дальнейшем.

Рассмотрим подобную ситуацию на примере. Оставим в покое компанию «А», обратив теперь внимание на очень похожую на нее компанию «Б».

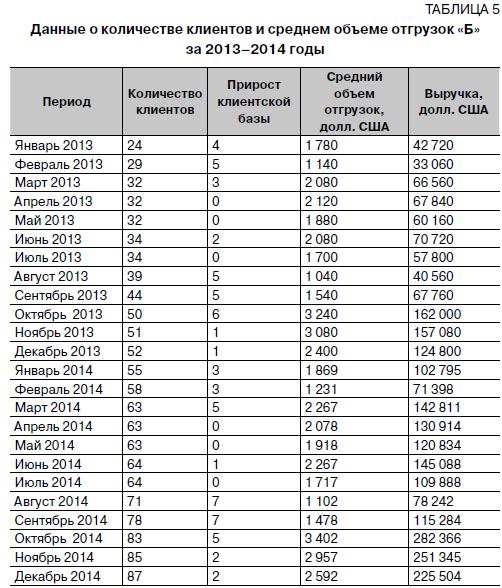

Предположим, у нас имеется аналогичная с первым нашим примером информация о компании «Б»: об ее объемах продаж и расходах на рекламу (при этом расходы у нас так же выровнены по времени ожидаемого от них эффекта).

Если проанализировать данные о выручке по любому из методов, рассмотренных нами ранее, то мы получим:

- выручка компании практически не зависит от рекламы, которую она дает (коэффициент корреляции равен 0,13);

- временной тренд на рынке просто потрясающий, то есть рынок очень быстро растет.

Следовательно все, что мы можем сделать, — запланировать практически двукратный рост продаж на следующий год. При подобном росте на это можно было бы и не обратить внимания, но все-таки «копейка рубль бережет», поэтому хорошо было бы сократить расходы на рекламу. На таком рынке не рекламироваться надо, а думать, как бы обслужить всех желающих…

А теперь давайте «расчленим» выручку на те самые показатели, о которых говорилось выше. При этом возьмем простейшие из них:

- количество клиентов у «Б»;

- средний объем отгрузок одному клиенту.

И что же мы видим в данном случае? Рост выручки происходит в основном за счет прихода в компанию новых клиентов, при этом динамика привлечения клиентов практически полностью зависит от расходов, которые компания несет на рекламу (коэффициент корреляции равен 0,87).

Объем же продаж каждому клиенту практически неизменен (имеется положительный тренд, но не настолько радующий глаз, как если бы мы смотрели на выручку), но при этом очень сильно подвержен влиянию сезонности.

В данном случае для того, чтобы спрогнозировать максимально четко объем будущих продаж, мы бы пытались спланировать не просто выручку, а сначала спрогнозировать количество покупателей, которых мы привлечем в соответствии с нашим планом рекламной активности. Затем попробовали бы спрогнозировать средние продажи каждому клиенту исходя из имеющейся динамики и данных о сезонности. А уже затем, умножив одно на другое, получили бы месячные прогнозы выручки, которые будут намного точнее, чем если бы мы прогнозировали непосредственно их.

Таким образом, для того чтобы подобрать метод прогнозирования, подходящий именно вам, необходимо:

- разложить выручку на отдельные составляющие;

- определить, какие факторы влияют на каждую из данных составляющих;

- используя полученную информацию для каждой составляющей, подобрать метод прогнозирования, который позволит получить наиболее точный результат.

Что делать?

Деление выручки на отдельные показатели имеет и еще одно важное прикладное значение, помимо точности составляемого прогноза. А именно помощь в поиске ответа на извечный вопрос «Что делать?».

Ведь если мы хотим, чтобы у нас выросла выручка, то есть либо увеличился приток клиентов, либо выросли отгрузки каждому отдельному клиенту, мы можем предпринимать разные действия. Одни из них повлияют положительно только на один показатель, другие — на оба; одни сильнее, другие слабее. И каждое действие будет стоить нам по-разному.

И поэтому в следующий раз мы завершим данную тему разговором именно про планирование, то есть посмотрим, насколько изменения плана продаж по сравнению с прогнозом подкреплены соответствующими изменениями в расходах компании, а также насколько оптимальные действия по увеличению выручки либо сокращению затрат выбраны коммерческим блоком.

Предлагаем Вашему вниманию первую и вторую часть статей "Анализ плана продаж и маркетингового бюджета: логика и алгоритм"

Источник: Журнал "Финансовый директор"

Компания: Бизнес-школа «Здесь и Сейчас»

Тренер: Егорушкин Егор