Начать сегодняшний разговор хотелось бы с одного откровенного признания: я никогда не умел планировать продажи!

Процедуры планирования, прогнозирования, бюджетирования (и как их еще не называй) для меня никогда не представляли сложности. Рассчитать, сколько ресурсов (трудовых, материальных, финансовых)необходимо компании, — не велика хитрость! Определить затраты и прибыль, да хоть плановый баланс, — пожалуйста! Найти пути оптимизации плана и превратить их в конкретные мероприятия — на раз-два! Но все это лишь после того, как становится известен плановый объем продаж. А вот то, как его получить, для меня всегда было таинством из таинств…

История с платьями

Однажды я уже рассказывал историю, которая помогла мне понять, что на самом деле ничего ненормального или постыдного в моем неумении нет. История эта настолько замечательная, что поделюсь ею с вами еще раз.

Поведал ее мой знакомый, владелец одного из крупнейших в Беларуси бизнесов по производству свадебных платьев. Он начинал свой бизнес в 90 каком-то «лохматом» году. Его жена тогда придумывала дизайн платьев и отшивала небольшую партию (штук пять-семь), после чего мой знакомый брал эти платья и ехал в Москву. Там он, взвалив сумку на плечо, обходил свадебные салоны.

«Если платья были красивыми, — рассказывал мне бизнесмен, — то их забирали в первом, максимум во втором салоне. Если же платья оказывались «так себе», то мне приходилось целый день ездить по Москве на метро, пока кто-нибудь не соглашался купить их, пускай даже за бесценок. После трех-четырех таких поездок жена показала мне эскиз очередного платья. И тут я буквально почувствовал, как мои ноги говорят мне: «Это платье некрасивое! Тебе придется таскать его на плечах целый день!». Я попросил жену подумать над фасоном еще. Она принесла новый эскиз, и мои ноги — не подумай, что я сумасшедший! — явственно сказали: «А вот это — очень даже ничего! Его у тебя с руками оторвут».

Кому и как заниматься планированием?

Замечательная, во всяком случае, на мой субъективный взгляд, история. Действительно, сидя в удобном офисе и глядя с высоты в окно, нельзя ответить на вопросы «Почему что-то продается или не продается?», «Будет что-то продаваться или не будет?», «По какой цене и сколько мы сможем продать?». Для того чтобы получить ответы на подобные вопросы, нужно каждый день работать с покупателями, знать, что для них важно, чего именно они хотят, и т.п.

И, опять-таки, на мой субъективный взгляд, абсолютно некорректно, когда вопросами планирования продаж ведает финансовый директор На самом деле, чем ближе к конечному покупателю будет планирующее продажи лицо, тем более точный план вы получите.

В то же время нельзя говорить о том, что предоставленные отделом продаж плановые цифры выручки являются истиной в последней инстанции и их нужно брать в работу, не раздумывая.

Все мы живые люди… И, как показывает жизнь, если планированием занимается финансовый директор, то компания получит в виде плана очень красивую, но, по всей видимости, невоплотимую в жизнь картинку. Если же планирование осуществляет отдел продаж, то картинка будет также достаточно далека от действительности, но в данном случае реально достижимые цифры, скорее всего, будут существенно занижены.

Ведь как зачастую думает топ-менеджер, когда ставит план перед продавцами? «Мне нужно, чтобы они продали товаров на 1 миллион. Но эти редиски все равно же план не выполнят! Поставлю-ка я им цифру в 1 млн 200 тыс. Глядишь, будут тянуться, как раз до миллиона и дотянутся».

А как думает продавец? «Наверное, на миллион мы в следующем году продадим. Но мало ли что! Береженого бог бережет — поставлю-ка я тысяч восемьсот».

Поэтому, с моей точки зрения, про оптимальное планирование можно говорить в том случае, если планированием занимается все-таки отдел продаж, тогда как финансовый отдел в последующем оценивает, насколько представленный план соответствует действительности, не потерял ли отдел продаж уже окончательно совесть, занимаясь саморезервированием.

И поскольку «Финансовый директор» нацелен на финансистов, то говорить мы будем преимущественно не о самих инструментах планирования, а о том, что именно финансист должен знать, чтобы оценить достоверность предоставленного плана продаж. При этом мы постараемся обойтись минимумом статистических формул, объясняя просто, что позволяет получить тот или иной статистический метод. Также мы покажем, как простейшие вариации метода можно реализовать в Microsoft Excel .

Учитывая, что место в журнале не безгранично, сегодня мы будем говорить о стабильно работающей компании — вопросы вывода на рынок новых продуктов и услуг, выхода на новые территории деятельности, работы с крупными, но редкими заказами и им подобные в этот раз обсуждаться не будут.

Большая разница

Для начала рассмотрим в целом, как компании выстроить оптимальную процедуру планирования. Здесь не обойтись без исправления одной из самых больших путаниц, связанной с разделением понятий «планирование» и «прогнозирование».

Разумеется, это два совершенно разных термина. При этом мы в большинстве случаев не стесняемся называть прогнозирование планированием, и наоборот. Из своего опыта могу сказать, что 90% компаний, которые уверены, что они осуществляют планирование, на самом деле занимаются прогнозированием.

Итак, что же такое прогнозирование? Когда мы занимаемся прогнозированием, то пытаемся ответить на вопрос, на сколько мы сможем продать при определенной рыночной ситуации. Самый простой вариант прогнозирования — это когда прогноз строится при неизменных рыночных условиях. Грубо говоря: в этом году наша выручка составила такую-то сумму, при этом мы тратили столькото на рекламу, у нас было столько-то конкурентов, которые продавали по таким-то ценам. Если в следующем году мы сохраним свою рекламную активность, новых конкурентов у нас не появится, ценовая политика их не изменится и тогда продать, скорее всего, мы сможем на такую-то сумму. Типичный и, уверен, знакомый вам процесс прогнозирования.

Многие почему-то думают, что если введут в прогнозирование изменяющиеся рыночные условия, то их прогноз уже превратится в план. Например, если компания, занимающаяся продажей строительных материалов, будет увеличивать или снижать полученные прогнозные цифры в зависимости от плановых объемов жилищного строительства. Или компания, занимающаяся производством пива, спрогнозирует существенный всплеск продаж во время проведения в Минске чемпионата мира по хоккею.

На самом деле нет. Во всех случаях мы занимаемся поиском ответа, на сколько мы продадим, если на рынке будут такие-то условия. Просто в первом примере (продажа стройматериалов) мы предполагаем, что условия на рынке будут такими же, как и в этом году, а во втором случае (продажа пива) говорим, что они поменяются.

Даже когда мы составляем сценарные прогнозы (которые чаще всего называем планами), мы все равно занимаемся прогнозированием: на сколько мы продадим, если будет/не будет девальвации; на сколько мы продадим, если лето будет жарким/теплым/прохладным.

Между тем планирование — это поиск ответа на вопрос не «На сколько мы продадим, если…», а «На сколько нам нужно продать, чтобы…». Например, когда мы рассчитываем, какой у нас должен быть объем продаж, чтобы обеспечить получение компанией определенной величины прибыли, мы уже планируем. Или когда определяем, сколько должны продавать, чтобы занять определенную долю на рынке. Или когда считаем, на сколько должны продать определенного товара, чтобы вернуть хотя бы те средства, которые вложили в его вывод на рынок.

Во всех этих случаях мы занимаемся планированием.Точнее говоря, начинаем заниматься. Поскольку планирование — это, уточню, поиск ответа на два вопроса. Кроме выяснения того, «На сколько нам необходимо продать, чтобы.», мы еще должны озадачиться тем, что нужно сделать, чтобы продать на необходимую сумму.

Надеюсь, разница между планированием и прогнозированием стала понятнее.

Чтобы «закрепить материал», слегка поутрирую:

- когда говорим о том, что в 2014 году компания сможет продать на 10% больше пива, чем в 2013-м, так как в Минске будет проходить чемпионат мира по хоккею, мы занимаемся прогнозированием;

- когда говорим о том, что для достижения стоящей перед компанией цели нам нужно поднять продажи пива на 10%, и мы решаем пролоббировать проведение в Минске чемпионата, так как это позволит обеспечить необходимый прирост, мы занимаемся планированием.

Приемлемое планирование

Теперь, когда разница между планированием и прогнозированием уяснена, приведу оптимальную схему планирования (именно планирования!) продаж в компании (рис. 1).

На первом этапе мы должны определить, какой объем продаж необходим компании, чтобы достичь поставленных целей (например, заработать определенную прибыль).

На втором этапе предстоит спрогнозировать, сколько составит объем продаж компании при тех рыночных условиях, которые мы ожидаем (при этом, как было сказано выше, мы можем предполагать, что данные условия не изменятся — изменения произойдут во внешней либо внутренней среде компании).

Далее нужно сравнить рассчитанный нами план с ожидаемым прогнозом (я не стал выделять это действие в качестве отдельного этапа). И если будет видно, что продадим мы, скорее всего, меньше, чем необходимо, то на третьем этапе предстоит разработать конкретные действия, которые должна предпринять компания, чтобы увеличить прогнозируемые продажи до их планового уровня.

Сконцентрируемся в первую очередь на втором и третьем этапах. Посмотрим, как оценивать достоверность составленного прогноза продаж, то есть насколько он соответствует имеющейся динамике и состоянию рынка, ожидаемому компанией. Кроме того, предстоит выяснить, насколько предлагаемые мероприятия по увеличению продаж позволят привести ожидаемый объем продаж в соответствие с необходимым.

Расчеты будем проводить на следующем примере.

Компания «А» занимается оптовой продажей одежды. Данные о продажах компании и ее расходах на рекламу за предыдущие два года представлены в табл. 1.

Перед нами стоит задача определить, на сколько «А» сможет продать в 2015 году.

Как известно, самый простой метод прогнозирования — это тренд. Тренд показывает, в какой динамике изменялись продажи компании во времени в предыдущие периоды и, соответственно, сколько в соответствии с выявленной динамикой будут составлять продажи в будущем.

Построить тренд в Excel очень просто. Достаточно построить график продаж и выбрать в свойствах графика функцию «Линия тренда». В результате на график можно вывести тренд как в графическом виде, так и уравнение, его описывающее.

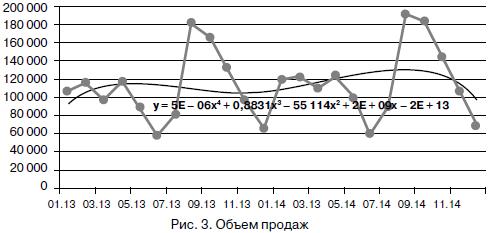

Обратите внимание, что в Excel можно построить как стандартный линейный тренд (рис. 2), так и более сложные его виды: логарифмический, степенной, полиномиальный (рис. 3).

Во многих случаях более сложные подходы к построению линий тренда могут дать на выходе результат, который четче описывает «поведение» именно ваших продаж, причем в динамике. Например, на рис. 3 можно видеть, что линия тренда изгибается в соответствии с изменением продаж, тогда как на рис. 2 линия просто постепенно движется вверх, отражая постоянную положительную динамику

Выбор своего метода

Как компании выбрать оптимальный метод прогнозирования? Вы не поверите (и ни один статистик вам никогда в этом не признается!), но делается это таким высоконаучным методом, как метод «подбора»: нужно оценить, какой из подходов на выходе дает более точный результат.

«Но узнать о том, точно либо неточно мы спрогнозировали, можно будет лишь тогда, когда будут получены фактические данные, и мы узнаем, сбылся прогноз или нет, и если нет, то насколько!» — возразите вы. И будете абсолютно правы. Но и здесь можно попытаться поэкспериментировать.

Смотрите, мы сейчас пытаемся построить прогноз на 2015 год, используя фактические данные за 2013-2014 годы. Посмотрим,какой результат мы бы получили, если бы, используя определенный подход, мы бы строили прогноз на 2014-й при помощи данных за 2013-й. По 2013 году у нас уже есть фактические данные — путем сравнения можно выяснить, какой метод дал бы нам большую точность, если бы мы занимались подобным прогнозированием в конце 2013 года. И тогда с большой долей вероятности это и будет тот метод, который нам лучше всего использовать при планировании продаж на 2015 год.

Рассмотрим небольшой пример.

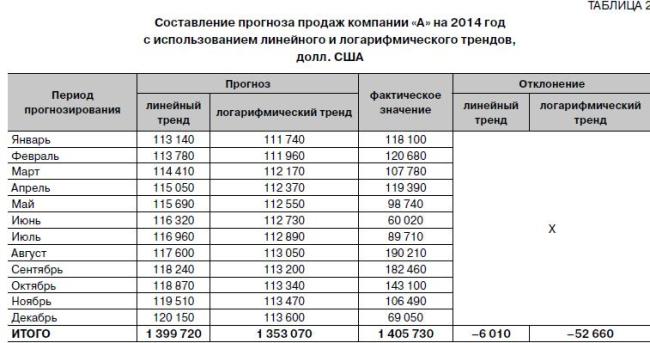

Возьмем данные по компании «А» за 2013 год и посчитаем, какой прогноз мы бы составили на 2014 год, если бы использовали наиболее распространенные на практике методы тренда: линейный и логарифмический.

Результаты расчетов представлены в табл. 2. Отмечу лишь, что для данных расчетов в Excel предусмотрена функция ПРЕДСКАЗ, в параметрах которой мы должны указать:

- Х — номер периода, на который строится прогноз (в нашем случае — 13-е число для января 2014 г, 14-е — для февраля 2014 г. и т.д.);

- известные значения Y — диапазон имеющихся у нас фактических значений объемов продаж;

- известные значения Х — диапазон порядковых номеров периодов, за которые имеются фактические значения объемов продаж.

В случае с логарифмическим трендом указывать нужно не порядковые номера периодов, а значение натурального логарифма для них (функция Excel LN).

Что касается других видов трендов, то при работе с ними на практике проще всего воспользоваться уравнением линии тренда, приведенным на графике (см. рис. 3), прописав его в соответствующие ячейки и заменив Х на ссылку на ячейку с порядковым номер прогнозируемого периода.

Также обращаю внимание, что порядковые номера периодов (как тех, по которым имеются фактические данные, так и тех, на которые мы строим прогноз) должны быть пронумерованы по порядку, то есть: январь 2013-го — 1, февраль 2013-го — 2, …, январь 2014-го — 13 и т.д.).

Немного позже я поясню, почему мы не рассчитывали отклонение по каждому из месяцев, а взяли итоговое отклонение прогноза за год — по нему видно, что более приближенный к реальности результат дал линейный тренд, который в данном случае и логично использовать для планирования на 2015 год.

Был основной, стал — альтернативный

Если для прогнозирования продаж «А» мы выбрали метод линейного тренда, это вовсе не значит, что мы будем использовать его «до скончания веков». На самом деле компания должна постоянно отслеживать точность применяемого метода и в случае возникновения значительных отклонений — вносить в процедуры соответствующие корректировки. Так, у тех компаний, с которыми я работаю в части прогнозирования показателей, процесс построен следующим образом:

- имеется общий информационный блок с исходными данными, которые использовались для прогнозирования — в него вносятся фактические результаты работы по мере их поступления;

- имеется прогноз, который составляется по методу, выбранному в качестве основного;

- параллельно с данным прогнозом ведутся многочисленные другие, рассчитываемые иными методами.

При этом по мере поступления фактических данных производится постоянное сравнение: какой из методов дал более точный результат — тот, который был выбран в качестве основного, либо же какой-либо из альтернативных методов. И как только компания убеждается, что один из альтернативных методов на протяжении хотя бы двух месяцев подряд дает результат более точный, чем основной метод, то последний сразу же «разжалуется» в альтернативные. Компания же на следующий период принимает в работу прогноз, рассчитанный по методу, который раньше числился альтернативным.

Итак, для «А» наилучшим образом подходит прогноз, рассчитываемый методом линейного тренда. Применим его к 2015 году и посмотрим, какие данные будут получены (табл. 3).

В принципе, полученная цифра годовых продаж (1 502 840 долл. США) уже позволяет компании начать работать с предоставленным прогнозом. Поскольку эта цифра говорит о том, что если на протяжении предыдущих двух лет была примерно одинаковая ситуация во внешней и внутренней среде компании «А», и на 2015 год также ожидается, что рыночная ситуация серьезно не изменится, то в 2015 году «А» должна продать чуть больше, чем на 1,5 млн долл. США.

С учетом сезонности

Перед тем как начинать работать с прогнозом, предстоит еще разобраться с продажами по месяцам 2015 года.

Наверное, здесь не нужно производить каких-либо сверхсложных расчетов, чтобы сразу сказать: если годовой объем продаж еще и похож на правду, то месячные объемы смахивают на полный бред. Прогноз говорит нам о том, что каждый месяц мы будем продавать примерно одинаково (в каждом последующем немного больше, чем в предыдущем), тогда как в предшествующие два года ежемесячные продажи компании скакали: мы вполне могли продать в каком-нибудь месяце чуть ли не в 1,5 раза меньше, чем в предыдущем, зато в каком-нибудь другом — чуть ли не в два раза больше!

И это на самом деле так: мы спрогнозировали годовой объем продаж, но при этом не учли, что внутри года продажи по месяцам могут распределяться весьма неравномерно вследствие имеющейся сезонности. А если нас интересует не годовой объем продаж вообще, а в том числе величина продаж за каждый отдельный месяц, то эту самую сезонность мы обязательно должны учесть.

На практике один из лучших результатов по выявлению сезонности дает следующий подход:

- рассчитывается, сколько компания «должна» была продать в том либо ином периоде в соответствии с выявленным в ее продажах трендом;

- отклонение же фактических продаж от рассчитанных признается именно влиянием сезонности.

Попробуем выявить сезонность в деятельности компании «А». Как видно исходя из технологии расчета, нам опять нужно знать, сколько компания продала фактически, в связи с чем для выявления сезонности мы воспользуемся данными 2014 года: сколько компания должна была продавать в отдельных месяцах этого года в соответствии с выявленным нами трендом (табл. 2) и сколько она продала фактически в результате влияния сезонности.

Для выявления сезонности в деятельности «А» построим табл. 4.

.jpg)

В случае если полученный за месяц коэффициент сезонности составляет значение, превышающее единицу, это говорит нам о том, что в данном месяце компания продает больше, чем если бы продажи распределялись по месяцам равномерно, то есть данный месяц можно назвать сезонным (если значение коэффициента превышает 1,1, то ярко выраженным сезоном).

Если значение коэффициента менее 1, то здесь мы можем говорить о «несезоне» (если значение менее 0,9 — опять-таки о ярко выраженном). Например, для «А» ярко сезонными месяцами можно назвать август — октябрь, тогда как в ноябре — декабре и мае — июле компании приходится бороться с несезоном.

Теперь необходимо взять прогнозные ежемесячные объемы продаж на 2015 год, рассчитанные нами в табл. 3, и каждый из них умножить на коэффициент сезонности для соответствующего месяца, рассчитанный в табл. 4.

В результате будут получены следующие прогнозные данные, которые отражены в табл. 5.

В данном случае мы уже можем говорить, что получен весьма достоверный прогноз продаж не только на год в целом, но и на каждый из его месяцев.

Обращаю внимание, что на практике зачастую используются более сложные статистические методы прогнозирования. Но я не ставил перед собой задачу «все мозги разбить на части, все извилины заплести» сложнейшими формулами статистического анализа. Ведь в основе всех, даже самых сложных, методов прогнозирования лежит одна и та же очередность действий, которую мы с вами рассмотрели сегодня:

- имеющиеся фактические значения продаж «очищаются» от сезонности;

- выявляются тенденции в изменении продаж;

- в соответствии с выявленными тенденциями осуществляется прогноз продаж на будущие периоды;

- рассчитанный прогноз продаж корректируется на сезонность.

Итак, у нас есть собственный подготовленный прогноз продаж — теперь мы должны сравнить его с тем, который был предоставлен нам отделом продаж.

Конечно же, нас сразу должно насторожить, если полученные нами данные существенно отличаются от прогноза продавцов. Но в этом случае не нужно спешить ставить вопрос о неполном служебном соответствии коммерческого блока в связи с очковтирательством. Помните формулировку, которая использовалась несколько выше: «…если на протяжении предыдущих двухлет была примерно одинаковая ситуация во внешней и внутренней среде компании «А», и на 2015 год также ожидается, что рыночная ситуация серьезно не изменится.»?

Вполне вероятно, что в будущем планируется более высокая рекламная активность, и именно поэтому коммерческий блок рассчитывает продать больше (при этом, конечно, мы сразу должны обратить внимание на то, что в данном случае и расходы на рекламу должны быть запланированы на более высоком уровне, чем ранее). Либо, наоборот, отдел продаж планирует продать меньше, но при этом собирается и меньше тратить на рекламу (опять-таки смотрим, предусмотрена ли экономия по статье маркетинговых расходов).

А может быть, все вообще не так. Возможно, в каких-то месяцах, которые мы посчитали как «несезон», маленькие продажи были связаны с тем, что конкурент какую-нибудь суперакцию запустил. Или. На самом деле таких «или» может быть множество.

Как бы там ни было, проведенный нами анализ позволит выяснить, почему запланирован именно такой объем продаж, а не больше или меньше. Не полагаясь при этом безоговорочно на отдел продаж.

Дальше — больше!

Итак, сегодня мы изучили базовые подходы к прогнозированию отдельных показателей деятельности компании. Мы узнали, как выбрать оптимальный метод прогнозирования, как оценить, насколько адекватные показатели запланированы на следующий период. Эти знания помогут в том числе тем, кому «ноги» мало что говорят о продажах.

Разговор окончен, но только на сегодня — в следующем номере журнала мы ассмотрим:

- как «вычленить» из фактических данных об объемах продаж влияние особенностей деятельности в каждом из анализируемых периодов отдельно — особенностей как внешних (например, действия конкурентов), так и внутренних (например, рекламные кампании);

- как спланировать влияние на прогнозные показатели ожидаемых изменений во внешней и внутренней среде;

- как оценить, действительно ли предлагаемые мероприятия позволят компании достичь требуемых объемов продаж;

- ак из множества методов увеличения продаж (например, повышение рекламной активности, увеличение интенсивности обучения продавцов, расширение ассортимента и проч.) выбрать тот, который принесет компании наибольшую прибыль.

Продолжение статьи читайте здесь

Источник: Журнал "Финансовый директор"

Компания: Бизнес-школа «Здесь и Сейчас»

Тренер: Егорушкин Егор