В предыдущих частях мы учились составлять прогноз продаж, учитывающий: существующий на рынке временной тренд; зависимость объема продаж от внешних и внутренних факторов (в нашем примере изучалось влияние на выручку рекламной активности компании).

Однако, как уже неоднократно говорилось, спрогнозировать объем продаж — в лучшем случае половина дела. Поскольку после составления прогноза мы должны принять решение, устраивают нас ожидаемые цифры или нет, и, если не устраивают (а так бывает в 99,9% случаев, как показывает практика), то решить, что нам нужно делать, чтобы «сколько будет» привести в соответствие со «сколько хотим».

На мой взгляд, очень удобным инструментом в подобной работе является экономическое моделирование деятельности компании, элементы которого мы и рассмотрим сейчас, причем на примере «народного» средства автоматизации — Microsoft Excel.

На отдельные составляющие

Экономическое моделирование представляет собой достаточно простую вещь — разложение конечных результов работы на отдельные составляющие.

Его элементы мы рассматривали в прошлый раз, когда говорили о том, что прогнозировать выручку целиком не совсем эффективно, лучше по отдельным составляющим.

Сегодня мы попробуем сделать что-то похожее. И не только с выручкой, но и с затратами компании, выяснив при этом, как подобное моделирование поможет нам не только осуществлять планирование, но и выбирать наиболее оптимальные для компании плановые мероприятия.

Для того чтобы наш пример был, с одной стороны, проще, а с другой — нагляднее, мы «забудем» на время про нашу компанию «А», занимающуюся оптовой торговлей одеждой, и возьмем компанию «Б», которая тоже торгует одеждой, но уже в розницу.

Первое, что нужно сделать, — осуществить уже знакомый вам процесс декомпозиции выручки компании на отдельные составляющие.

Если говорить про розничную торговлю, то наиболее часто встречающаяся схема декомпозиции «разворачивает» нам выручку, как:

Выручка = Количество посетителей х х Кэффициент конверсии х х Средний чек,

где коэффициент конверсии предметов работы компании на отдельные составляет собой достаточно стандартный для розницы показатель, демонстрирующий, какая часть людей, заходящих к нам в магазин, осуществляет покупку.

Отмечу, что приведенная формула — не единственная верная схема декомпозиции нашей выручки, а лишь наиболее распространенная. Вполне вероятно, что для вас, даже если вы тоже занимаетесь розничной торговлей, необходимо будет использовать другую схему. Более того, даже приведенную нами формулу можно при желании еще больше разворачивать «вниз». Например, представить количество посетителей как произведение количества людей, проходящих мимо магазина, на долю тех из них, кто решил зайти в магазин. Или количество людей, увидевших ваше рекламное объявление, на долю тех, кто после этого решил прийти в магазин. О том, как выбрать схему декомпозиции, идеально подходящую конкретной компании, мы еще поговорим.

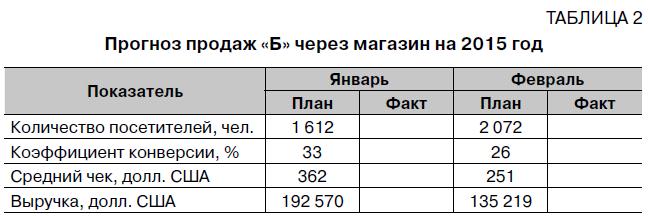

Теперь представим, что, используя те методы, о которых мы говорили ранее, «Б» запланировала свои продажи через магазин на 2015 год — прогнозные данные имеют вид, приведенный в табл. 1.

Если вы будете в целях планирования составлять подобную таблицу, рекомендую месяцы размещать в колонках, а показатели — в строках, поскольку так работать с данными будет намного удобнее. При этом для каждого месяца рядом с планом предусматривайте колонку «Факт» — в нее вы в последующем будете вносить фактические данные. Это даст вам наглядное представление о том, что происходит в вашей компании, позволит лучше понять, почему не выполняются планы, почему в магазин перестали приходить люди. Или, например, приходят, но ничего не покупают, или покупают, но совсем не столько, на сколько вы рассчитывали.

В результате ваша модель приобретет вид, примерно представленный в табл. 2.

При этом понятно, что плановая выручка будет определяться как произведение 3 выбранных нами составляющих, тогда как в действительности мы будем заполнять фактическую выручку, количество чеков (покупок) и посетителей, а рассчитываться уже будут фактические средний чек и коэффициент конверсии.

А теперь предположим, что полученный прогноз продаж в размере 1 567 012 долл. США совсем не удовлетворяет менеджмент компании, который ожидает, что магазин должен генерировать выручку в размере не менее 2 млн долл. США.

Что в этом случае можно сделать?

Если смотреть на ситуацию только с точки зрения выручки, то нам, разумеется, не принципиально, какой из факторов улучшать, поскольку увеличение, например, на 10% или количества посетителей, или коэффициента конверсии, приведет к равнозначному увеличению выручки.

Вместе с тем нас должны интересовать еще два вопроса:

- что нужно сделать, чтобы «улучшить» каждый из 2 озвученных показателей

- сколько будет стоить подобное «улучшение».

Для ответа на эти вопросы нам необходимо продолжить нашу декомпозицию, перейдя от выручки к затратам.

Описываем «поведение» затрат

Итак, нам нужно взять отдельные составляющие наших затрат и попытаться описать, каким образом их сумма зависит от других показателей деятельности компании. О том, что мы хорошо поработали, будет свидетельствовать полученная модель, в которой все затраты компании будут зависеть от какого-либо показателя, то есть не возникнет случаев, когда мы будем вставлять «готовую цифру», а не рассчитывать сумму затрат.

Руководствуясь этим же правилом, можно определить, до какого уровня необходимо декомпозировать выручку компании: если, «расчленив» ее на посетителей/ коэффициент конверсии/средний чек, вы сможете описать «поведение» всех ваших затрат, то достаточно остановиться на этом уровне. Если же выяснится, что какая-то из статей ваших затрат зависит от того, сколько посетителей проходит мимо вашего магазина, тогда вам лучше спуститься на более низкий уровень.

Описать «поведение» на самом деле можно для любой статьи затрат. И при этом достаточно детально.

Например:

- расходы магазина на кассовую ленту: мы знаем, сколько чеков пробьем (количество покупок), сколько чеков вмещает одна лента, сколько стоит эта самая лента, — можем рассчитать, сколько магазин потратит по данной статье;

- расходы на упаковочный материал: опять-таки мы знаем, сколько покупок будет в нашем магазине (сколько раз товары придется упаковывать), сколько стоят материалы для одной упаковки, — можем рассчитать и данные затраты.

Конечно же, подобный уровень детализации целесообразно использовать для существенных статей затрат.

Мы с вами попробуем описать поведение 3 составляющих затрат:

- покупная стоимость реализуемых товаров;

- заработная плата продавцов;

- расходы на рекламу.

1. Покупная стоимость реализуемой одежды.

Описать поведение данной статьи затрат проще всего через показатели наценки либо рентабельности продаж.

Напомню, наценка показывает нам, сколько процентов мы «накручиваем» сверх покупной цены товара, когда формируем его продажную цену, тогда как коэффициент рентабельности продаж — размер этой самой наценки, то есть нашего дохода, который содержится в получаемой нами выручке.

В расчетах проще использовать показатель рентабельности продаж, но, напомню, что если у вас есть информация только о наценке, то из нее можно получить показатель рентабельности продаж по формуле:

Рентабельность продаж = Коэффициент наценки /(1 + Коэффициент наценки)

Таким образом, если мы предположим, что «Б» реализует покупаемую одежду с наценкой в 40%, то рентабельность ее продаж будет составлять 28,6%: 40% / (100% + + 40%). Так, чтобы рассчитать, во сколько «Б» будет обходиться закупка продаваемой одежды, нужно величину выручки этой компании умножить на показатель (1 — Рентабельность продаж), то есть на 71,4%.

2. Зарплата продавцов.

Здесь все будет зависеть от используемой системы мотивации.

Однако предположим, что в магазине «Б» заработная плата продавцам начисляется в следующем порядке: каждому продавцу платится месячный оклад в размере 200 долл. США, а также 2% от полученной выручки в качестве комиссионных.

В результате фонд оплаты труда продавцов будет зависеть от количества продавцов, размера генерируемой магазином выручки, а также установленных размеров оклада и комиссионных. При этом количество продавцов, в свою очередь, будет зависеть от числа сотрудников, работающих в магазине единовременно, а также числа их смен.

Понятно, что количество смен продавцов будет зависеть от режима работы, который мы предполагаем для нашего магазина (если это будет с 9.00 до 18.00 без выходных, то можно обойтись и одной сменой, ну а если наш магазин работает с 10.00 до 22.00, то тут уже без 2 смен никак нельзя).

Осталось определиться, от чего будет зависеть количество продавцов, которые должны работать в магазине единовременно. Наверное, определяющим фактором станет качество обслуживания посетителей. Если наша задача — наблюдать из-за кассы, как покупатель ходит по магазину, что-то сам выбирает и меряет, отвлекая нас только на то, чтобы дать нам деньги и получить кассовый чек, то одного продавца нам на все случаи жизни хватит. Если же мы хотим, чтобы наши продавцы уделяли покупателям внимание, то придется увеличивать их количество, и ничего с этим не поделаешь.

При этом вы наверняка понимаете: поведение продавца по отношению к посетителям скажется на таком показателе деятельности компании, как коэффициент конверсии. В первом случае из приведенных выше до кассы дойдут только самые настойчивые, во втором — без покупки из магазина уйдут только самые бесчувственные (ну как не купить этот пиджак, если симпатичная девушка — консультант заверила, что он вам к лицу?).

Предположим, что если мы хотим поддерживать конверсию на уровне выше 40%, то для этого необходимо, чтобы один продавец в день обслуживал не больше 25 покупателей; если мы готовы смириться с тем, что конверсия упадет ниже 20%, то продавец может обслужить и 100 клиентов; если же необходимо поддерживать конверсию в диапазоне от 20% до 40%, консультант должен работать не более чем с 40 клиентами в день.

3. Расходы на рекламу.

В предыдущих статьях цикла мы учились выявлять зависимость результатов работы компании от расходов на рекламу. Те, кто их читал, понимают, что зависимость числа посетителей магазина от величины расходов на его продвижение описывается уравнением регрессии вида:

Количество посетителей магазина = 0,25 х Расходы на рекламу + 370,

которое сообщает о том, что 370 клиентов каждый месяц приходят в магазин «сами по себе», а вот каждый потраченный нами на продвижение доллар приводит к нам четверть нового посетителя (или, говоря иначе, чтобы привлечь одного нового клиента, нам нужно вложить в рекламу 4 долл. США).

На путях моделирования

Теперь мы полностью готовы к моделированию,то есть к описанию зависимостей между отдельными показателями работы компании. При этом моделировать можно «в разные стороны».

Так, имея рассмотренное уравнение регрессии, можно описать зависимость количества посетителей в магазине от расходов на рекламу (воспользовавшись непосредственно уравнением регрессии). А можно пойти другим путем: рассчитать, сколько нам нужно потратить на рекламу, если мы хотим добиться определенного потока покупателей. В этом случае необходимая формула может быть получена из уравнения регрессии:

Необходимые затраты на рекламы = Желаемое количество посетителей — 370 / 0 ,25

где 370 и 0,25 — это свободный остаток и коэффициент нашего уравнения регрессии соответственно.

Что касается количества работников в магазине и коэффициента конверсии, то здесь также есть два пути:

- описать зависимость коэффициента конверсии от количества сотрудников в магазине и ожидаемого потока посетителей;

- описать зависимость требуемого количества сотрудников от ожидаемого числа посетителей и требуемого коэффициента конверсии.

Если вы хотите рассчитать, сколько людей придет в магазин в случае реализации вашего плана рекламной активности, то вам нужно идти по первому пути. Равно как и в случае, если вас интересует, с какой конверсией «сработает» то количество продавцов, которое у вас уже есть.

На самом деле ответы на эти и им подобные вопросы мы уже искали, когда занимались прогнозированием. Сейчас же мы перешли к планированию и будем выяснять, что нужно сделать (сколько потратить на рекламу и обеспечить сотрудников в магазине), чтобы получить необходимый компании объем продаж.

В этом случае модель нашего магазина примет вид, который представлен в табл. 3.

Сколько нужно продавцов?

Наша задача — составить модель магазина в Excel, поэтому остановлюсь поподробнее на расчете некоторых показателей. Безусловно, с расчетом постоянной части оплаты продавцов (Количество продавцов х Размер оклада) справятся все, поэтому подробнее рассмотрим лишь расчет их количества.

Напомню, что количество продавцов, которое необходимо в магазине, зависит от того, сколько покупателей в день они должны обслуживать. А этот показатель, в свою очередь, зависит от того, какой уровень качества мы хотим предложить нашим посетителям.

Поэтому в первую очередь мы описываем формулу, определяющую максимальное количество посетителей, обслуживаемых одним продавцом в день.

В Excel это можно сделать формулой вида:

=ЕСЛИ(B3<0,2;100;ЕСЛИ (B3>0,4;25;40)),

где вместо B3 необходимо указать ячейку, в которой стоит значение коэффициента конверсии для соответствующего периода.

Данной формулой мы «прописали», что если мы согласны на работу с конверсией менее 20%, то можем позволить одному продавцу «наблюдать» за тем, как в магазин входит и выходит хоть 100 покупателей. Если мы хотим работать с конверсией более 40%, то не можем позволить продавцу консультировать больше 25 клиентов в день (иначе остальные останутся без внимания). Если же мы согласны на работу с конверсией в диапазоне от 20% до 40%, то на одного продавца должно приходиться не более 40 клиентов в день.

Поскольку в нашем случае коэффициент конверсии находится как раз «внутри» диапазона, то расчет необходимого нам количества продавцов мы будем вести исходя из максимума 40 клиентов на одного сотрудника.

Теперь приступаем к расчету нужного числа работников. В Excel их количество можно рассчитать формулой вида:

=ОКРУГЛВВЕРХ(B2/31/B29;0),

где вместо B2 необходимо указать ячейку, в которой стоит ожидаемое количество посетителей в магазине за соответствующий период, а вместо В29 — ссылку на рассчитанное нами только что максимальное количество клиентов в день на одного специалиста (31 представляет собой количество рабочих дней магазина в периоде).

Поскольку в нашем примере получается, что в январе мы ожидаем ежедневно в магазине 52 клиента, а в феврале — 74, то для обеспечения требуемого нам уровня обслуживания необходимо, чтобы в магазине единовременно находилось не менее 2 продавцов. Предполагаемый нами график работы требует наличия 2 смен продавцов, то есть всего их нужно 4, и т.д.

При этом в табл. 3 выделены серым фоном те ячейки, значения в которых не являются результатами расчетов, а вставляются по соответствующим данным (прогнозам, действующей системы мотивации и т.п.). Даже визуально данная информация является очень полезной,поскольку показывает, от чего именно будет зависеть прибыль, которую мы заработаем. К тому же это те цифры, с которыми мы можем «поиграть»: например, посмотреть, сколько будут зарабатывать продавцы (и компания), если мы снизим им окладную часть, но при этом увеличим процент комиссионных. Или наоборот.

Но давайте двинемся дальше.

С точек зрения выручки и прибыли

Напомню, «Б» не устраивает прогноз продаж магазина в размере чуть более 1,5 млн долл. США, так как необходимо, чтобы магазин сгенерировал выручку не менее 2 млн долл. США.

Разработанная модель позволит ответить на вопросы:

- какие именно мероприятия необходимо реализовать, чтобы выполнить поставленную перед компанией цель?

- во сколько обойдется компании реализация данных мероприятий?

- какой вариант работы для компании более привлекателен?

До этого мы оперировали показателями количества клиентов, посещающих магазин, а также коэффициента конверсии. Предлагаю для простоты на двух этих показателях и остановиться. То есть мы выясним, что нужно сделать, чтобы достичь выручки в 2 млн долл. США, увеличив поток посетителей магазина, и что нужно, чтобы этой же цели добиться через коэффициент конверсии. Кроме того, определим, какой из вариантов следует выбрать.

Начнем с количества покупателей.

Очевидно, что поскольку необходимый нам объем выручки (2 000 000 долл. США) на 28% выше прогнозного (1 567 012 долл. США), то и поток клиентов нам нужно увеличить на аналогичную величину. Поэтому в нашей модели для каждого месяца мы увеличиваем ожидаемое количество посетителей на 28%. В результате для января и февраля 2015 г (для простоты будем оперировать двумя данными месяцами, но сделанные в их отношении выводы будут абсолютно применимы и для любого другого месяца в планируемом периоде) получим ряд данных (см. табл. 4).

Теперь необходимо выяснить, что изменилось в полученных данных по сравнению с данными табл. 3.

Конечно же, изменилась выручка, чего мы и добивались. Но поскольку плановые затраты у нас теперь «забиты» не просто в виде плановых сумм, а описано их «поведение», то мы сразу можем увидеть их изменение (для удобства показатели, поменявшие свои значения, выделены в таблице серым фоном) и сделать из этого соответствующие выводы.

Так, мы видим, что выросли расходы на рекламу. Это говорит о том, что для увеличения потока клиентов до необходимого уровня, нам нужно потратить на 1 804 долл. США больше в январе и на 2 320 долл. США — в феврале. И это логично, так как мы определили, что поток клиентов в наш магазин зависит в первую очередь от нашей маркетинговой активности.

Но мы также видим, что выросли и наши затраты на персонал. При этом если в январе это касается только переменной составляющей (что тоже логично: выросла выручка — увеличились комиссионные), то в феврале изменения коснулись и окладной части, поскольку выросло требуемое количество продавцов. Если задуматься, то это тоже логично. Ведь если увеличился поток клиентов, то возрастет и их количество, с которым необходимо будет работать каждому продавцу. И если мы не хотим, чтобы увидевшие нашу рекламу посетители пришли, «послонялись» по торговому залу, так как некому было уделить им внимание, и ушли, то нам на самом деле нужно брать дополнительного специалиста.

Таким образом, можно сделать несколько выводов.

Во-первых, чтобы обеспечить увеличение выручки магазина на 28%, необходимо:

- увеличить объем рекламы магазина;

- к февралю подготовить и вывести на работу 2 дополнительных продавцов (по одному в каждую смену).

Во-вторых, увеличение потока клиентов в магазин до необходимой величины обойдется компании в 41 349 долл. США в январе и 30 503 долл. США в феврале — эти деньги потребуются на:

- закупку дополнительных объемов товара (38 467 долл. США в январе и 27 026 долл. США в феврале);

- выплату дополнительной заработной платы сотрудникам (1 078 долл. США и 1 157 долл. США) соответственно;

- дополнительную рекламную активность (1 804 долл. США / 2 320 долл. США).

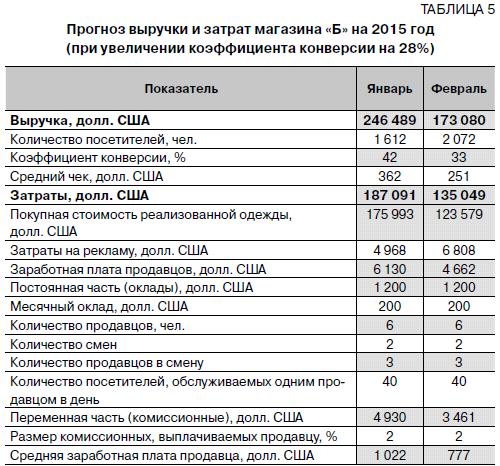

Теперь определим, что потребуется от «Б» в случае, если выручка магазина будет увеличиваться через повышение качества работы с клиентами. Для этого мы точно также в исходной модели (табл. 3) на 28% увеличиваем значение коэффициента конверсии.

В результате получаем данные, которые отражены в табл. 5.

Мы получили практически разнозначное увеличение выручки, и об этом говорилось выше: с точки зрения выручки и увеличивание потока клиентов, и качество работы с ними, и средний чек — все одно. Но вот затраты повели себя по-другому, а значит, с точки зрения прибыли не все методы одинаково полезны!

Как видно, наши затраты на оплату труда продавцов выросли. И по-другому не может быть, так как в нашем случае повышать качество обслуживания можно только путем увеличения количества персонала в магазине и времени, уделяемого каждому покупателю. Однако при этом расходы на рекламу не возросли. И это тоже правильно. Ведь мы пытаемся улучшить работу магазина, не «нагоняя» туда побольше людей в надежде, авось кто-нибудь что-нибудь да купит, а более тщательно работая с каждым имеющимся клиентом.

В результате можно сделать определенные выводы.

Во-первых, чтобы увеличить выручку магазина в 2015 году до 2 млн долл. США, нам необходимо уже к январю подготовить и вывести на работу 2 новых продавцов (по одному в каждую смену).

Во-вторых, увеличение качества обслуживания покупателей обойдется компании в 39 977 долл. США в январе и 28 191 долл. США в феврале — эти деньги потребуются на:

- закупку дополнительных объемов товара (38 498 долл. США в январе и 27 033 долл. США в феврале);

- выплату дополнительной заработной платы сотрудникам (1 479 долл. США и 1 158 долл. США) соответственно;

- на дополнительную рекламную активность (1 078 долл. США / 1 157 долл. США).

Таким образом, даже если посмотреть только на январь и февраль 2015 г., то увеличение оборота магазина путем повышения качества обслуживания его клиентов потребует от «Б» на 3 684 долл. США меньше, чем путем наращивания потока посетителей. В расчетах за год, естественно, сумма экономии будет еще больше. Разумеется, нужно понимать, что принятое нами решение будет верно только в том случае, если увеличение количества сотрудников в магазине на самом деле приведет к повышению коэффициента конверсии до ожидаемых нами уровней.

Также отмечу, что разработанная подобным образом модель позволит отвечать не только на вопросы о том, как поступать, чтобы увеличить выручку. Мы можем достаточно точно понять, что следует делать, для того чтобы заработать необходимый нам уровень прибыли. Для этого нужно воспользоваться такой замечательной функцией Excel, как «Подбор параметра».

Если в параметрах этой функции мы укажем:

- «Установить в ячейке» — ячейку, в которой рассчитывается прибыль нашей компании (то есть выручка минус все затраты);

- «Значение» — размер прибыли, который мы бы хотели получить;

- «Изменяя значение ячейки» — например, ячейку с указанием количества посетителей нашего магазина, в результате получим то количество посетителей, которое позволит нам получить озвученный объем прибыли (при условии надлежащей работы с клиентами).

При этом сделано это будет не просто путем расчета величины выручки, которая даст необходимую прибыль при неизменной величине затрат. Поскольку в наших формулах описано, что от количества посетителей зависят расходы на рекламу, а также постоянная и переменная часть зарплаты продавцов, необходимый для обеспечения прибыльности прирост выручки будет рассчитан и c учетом возрастающих сумм затрат.

Итак, мы изучили, как, используя Microsoft Excel, можно составить экономическую модель компании, которая позволит:

- отвечать на вопросы о том, что нужно делать, чтобы добиться от компании требуемых результатов работы;

- оценивать, какие затраты понесет компания для реализации тех либо иных мероприятий;

- при наличии нескольких вариантов выбирать тот, который принесет компании наибольшую прибыль.

При этом я понимаю, что на практике вам придется строить модели, которые будут кардинально отличаться от той, что была рассмотрена сегодня. Как было установлено нами, конкретная модель будет зависеть не только от того, чем именно вы занимаетесь и как организована ваша деятельность, но и от вопросов, ответы на которые вы хотите найти. Вдобавок статей затрат у вас намного больше, чем рассмотреных нами. И «ведут» они себя не так предсказуемо и линейно, как было описано выше. В то же время, надеюсь, изученные базовые принципы моделирования помогут вам в работе.

При этом функционал Microsoft Excel практически безграничен.

Несмотря на всю «заслуженность» и «народность» программы, мало кто использует ее возможности больше чем на 5%. Поэтому, изучив максимально функционал программы, вы сможете предусмотреть в расчетах и то, что сотрудники начинают эффективно работать не с первого дня, и реклама дает эффект не сразу, а также другие моменты, которые делают реальную жизнь компании намного сложнее, чем на бумаге.

В заключении прошу не забывать, что если в данных вопросах вам понадобится моя помощь, то вы всегда можете ее получить, обратившись по указанному в начале статьи электронному адресу.

Источник: Журнал "Финансовый директор"

Компания: Бизнес-школа «Здесь и Сейчас»

Тренер: Егорушкин Егор