Изучая, как налог на добавленную стоимость (далее — НДС) влияет на структуру цены товаров, «Финансовый директор» приходит к выводу, что конкурентоспособность белорусских компаний сегодня возможна лишь за счет качественных составляющих деятельности, например, вследствие устойчивого роста производительности труда. Это, в свою очередь, достигается путем формирования и оптимизации системы мотивации персонала организации.

Напомним, добавленная стоимость организации — это та часть стоимости продукции (работ, услуг), которая создается на данном предприятии (то есть добавляется к стоимости сырья, материалов, услуг, приобретенных у третьих лиц и используемых в процессе производства товаров, выполнения работ и оказания услуг). Именно добавленная стоимость служит источником роста и развития компании, а также формирования ее дохода. Экономический эффект максимизации добавленной стоимости для работников организации выражается, прежде всего, в возможности получать достойную заработную плату, а для руководителей компании —увеличивать прибыль.

Добавленную стоимость для белорусских организаций рекомендуется вычислять следующим образом:

ДС = V – МЗ – ПрЗ,

где ДС — добавленная стоимость по организации;

V — объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки;

МЗ — материальные затраты за вычетом платы за природные ресурсы;

ПрЗ — прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

НДС и цена товара

Добавленная стоимость, в отличие от прибыли, отвечает интересам не только компаний, но и государства, поскольку учитывает, например, требования законодательства по уплате такого обязательного для всех субъектов хозяйствования платежа, как НДС, который формирует основную долю поступлений в республиканский бюджет (примерно 30%). Данный косвенный налог, как известно, взимается по принципу страны назначения, что обеспечивает отечественной и импортируемой (экспорт товаров облагается по нулевой ставке) продукции равные условия на внутреннем рынке. Существенно то, что НДС влияет на структуру цены товара. Это происходит за счет уменьшения как прибыли компании в добавленной стоимости, так и доли отчислений на выплату зарплаты:

НДС = Цена (себестоимость + прибыль) * 20% / 120%

Итак, наряду с себестоимостью продукции, прибылью цена товара включает в себя и НДС. В целях сохранения конкурентоспособности белорусских товаров на внутреннем рынке в условиях функционирования Единого экономического пространства, а также вступления России во Всемирную торговую организацию (то есть, по-существу, повышения открытости национальных границ) доля прибыли в цене продукции не может увеличиваться без оптимизации других затрат, входящих в цену товаров.

Таким образом, высокий размер ставки НДС в Беларуси (в совокупности с рядом других факторов) вынуждает организации искать пути повышения своей конкурентоспособности за счет, прежде всего, снижения в цене продукции доли:

- прибыли;

- затрат на фонд оплаты труда (далее — ФОТ).

Внимание к ФОТ

Наиболее эффективным способом достижения высоких экономических результатов любым предприятием является снижение материало- и энергоемкости производства, внедрение новых технологий и повышение инновационности. Однако это долгосрочный, труднореализуемый и затратный процесс, требующий модернизации и технологического обновления, что зачастую недоступно большинству предприятий в необходимых масштабах.

В этой связи особенно существенным для роста прибыли является то, насколько эффективно организация использует свои расходы на ФОТ. Как уже отмечалось, важнейшим инструментом, обеспечивающим реальное увеличение прибыли (как результат снижения доли затрат на оплату труда в структуре добавленной стоимости, уменьшения косвенных затрат и улучшения качества продукции) и зарплаты, является повышение производительности труда. Поэтому при решении вопроса о возможности увеличения оплаты труда сравниваются показатели роста производительности труда и зарплаты.

Во многих организациях производительность труда рассчитывается в фактических ценах как отношение добавленной стоимости к среднесписочной численности работников за отчетный период. Если отношение темпов роста производительности труда в фактических ценах и номинальной начисленной среднемесячной заработной платы больше единицы, принято считать, что имеет место опережающий рост производительности труда. Для эффективной деятельности и развития компании темпы роста зарплаты и доходов не должны превышать темпы роста производительности. То есть увеличение зарплаты должно быть меньшим или, по крайней мере, равным (если текущее соотношение оптимально) росту производительности труда.

В целом в экономике оптимальным считается такое соотношение, когда на 1% роста производительности труда приходится не более 0,8% роста зарплаты. В Беларуси в отношении подавляющего большинства всех компаний государственного сектора и определенной доли частных компаний наблюдаются некоторые отрицательные тенденции: например, по данным Национального статистического комитета, в 2013 году рост реальной заработной платы (+21,5% к уровню 2012 года) существенно опережал увеличение производительности труда по валовому внутреннему продукту (+2,6% к уровню 2012 года). Данная ситуация приводит к инфляционным процессам в экономике, а также негативным социально-экономическим последствиям для белорусского рынка труда: неоптимальная организация оплаты труда на многих предприятиях (например, по уравнительному принципу) вызывает отток рабочей силы, нехватку высококвалифицированных кадров и т.д. Более того, зачастую опережающий рост зарплаты обеспечивается за счет снижения прибыльности отечественных предприятий, которые в условиях жесткой конкуренции вынуждены уменьшать свою рентабельность, чтобы компенсировать рост затрат на ФОТ и оставаться конкурентоспособными по цене.

В связи с этим руководству компании в современных условиях особенно важно осуществлять взвешенную политику в области оплаты труда, поскольку от этого в значительной мере зависит эффективность работы организации.

Важен комплексный подход

Существенная роль при разработке политики в области заработной платы отводится как регулированию соотношения темпов роста зарплаты и производительности труда, так и выработке конкретных инструментов и механизмов, обеспечивающих изменение уровня оплаты труда в зависимости от результатов.

Возможное решение данных проблем лежит в области оптимизации системы мотивации персонала, которая, с одной стороны, позволяет компании повысить результативность и лояльность работников, а также удерживать своих сотрудников, с другой — достичь максимальной эффективности расходов на ФОТ. Тщательно разработанная система мотивации — один из основных факторов конкурентоспособности компании, а также ее привлекательности как работодателя. Таким образом, формирование и оптимизация системы мотивации — инвестирование в создание добавленной стоимости любой организации.

Заметим, что мотивацию сотрудников не следует путать с управлением с помощью «кнута и пряника», когда на результат повлиять уже нельзя, а можно лишь его оценить. Действенным является только комплексный подход, который базируется на сочетании инструментов оценки, прогнозирования, контроля и поощрения персонала компании.

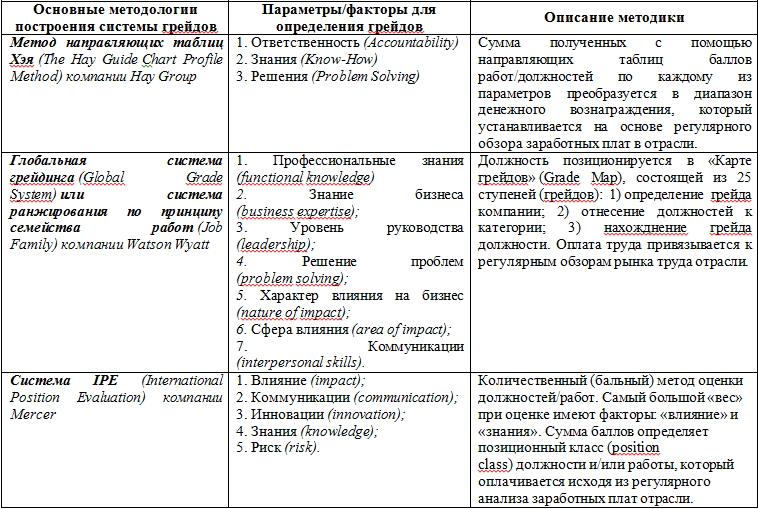

На основе опыта большинства компаний-лидеров можно сделать вывод, что одним из наиболее эффективных механизмов совершенствования системы мотивации является внедрение дифференцированной оплаты труда на основе таких взаимодополняющих и копируемых (их может применять любая организация) инструментов, как грейды и KPI.

В таблице приведен краткий обзор важнейших методологий грейдинга, элементы которых применяются при создании большинства современных систем мотивации персонала.

Как правило, при разработке системы мотивации персонала происходит поиск оптимального для конкретной организации сочетания указанных методик, а также выработка специфических механизмов и решений в зависимости от текущей ситуации, а также потребностей и перспектив развития компании.

Три элемента

На сегодняшний день грейды и КРI — это две наилучшие системы расчетов зарплат, которые при «сдвоенном» применении полностью унифицируют начисление обеих составляющих зарплаты – постоянной и переменной (см. рис. 1).

.png)

Рисунок 1. Расчет дохода (оплаты труда) сотрудника

Указанные инструменты являются также важным элементом стратегии управления по целям, или МВО (Management by Objectives), предполагающей активное вовлечение сотрудников в процесс достижения стратегических целей компании. В связи с этим грейды и КРI требуют особого внимания к своей разработке и достаточно сложны для внедрения (особенно на крупных предприятиях), поэтому для их создания рекомендуется использовать экспертные решения.

Как правило, для эффективной системы мотивации (на основе грейдов и KPI) важны предварительный комплексный анализ ситуации в компании, наличие цели и стратегии, а также четкого плана проекта. Применение отдельных элементов грейдов и KPI, а также долгосрочное поддержание эффективности системы мотивации на высоком уровне компания может осуществлять самостоятельно.

При внедрении данных стратегий (как правило, в крупном бизнесе) или их элементов (в малом и среднем бизнесе), а также при постоянной оптимизации системы мотивации (в том числе для целей сохранения и привлечения лучших сотрудников) необходимо придерживаться определенных правил и методик.

Во-первых, следует провести внутренний мониторинг эффективности системы мотивации: определить средний срок закрытия вакансий, текучесть персонала в разрезе должностей, оценить позицию в области оплаты труда компании относительно рынка заработных плат отрасли.

Во-вторых, стоит обратить внимание на соотношение постоянной и переменной части дохода: в зависимости от должности и функционала данное соотношение имеет смысл варьировать от 80/20 до 30/70 (пропорции даны в процентах).

В-третьих, как минимум раз в год (а лучше раз в полгода) необходимо проводить анализ зарплаты на рынке труда (соответствующем специализации) и корректировать доход сотрудников в соответствии с изменениями в данной сфере. Наличие объективной информации о рынке труда особенно важно для того, чтобы, например, понять, сколько платят и какова в среднем структура зарплаты работников, занимающих аналогичные должности на других предприятиях. На основании полученных данных можно принимать взвешенные решения, например, об установлении «вилки» окладов и планируемом уровне дохода для той или иной должности. Так, в зависимости от силы HR-бренда компании, политики в области оплаты труда и востребованности специалистов на конкретную должность уровень дохода может планироваться в значениях от первого до второго квартиля (в исключительных случаях — в значениях близких к min либо max).

В таблице приведены элементы анализа качественных и количественных характеристик заработных плат на рынке труда Республики Беларусь на примере должности «Системный администратор».

.png)

Таким образом, создание и мониторинг оптимальной для конкретной организации системы мотивации персонала осуществляется на основе профессиональных подходов с использованием объективной актуальной информации о рынке труда. Сегодня конкурентоспособность компании в значительной степени определяет система мотивации персонала, призванная установить организационные структуры и формы работы, которые позволяют достичь высокого уровня результативности и лояльности сотрудников, а также наиболее продуктивно использовать их трудовой потенциал. Только на пересечении трех составляющих — новые технологии, оптимальные методы организации производства и труда, квалифицированный и мотивированный персонал — можно заложить фундамент для высокой эффективности компании.

Ольга Жуковская, бизнес-аналитик компании «BusinessTools»

для журнала «Финансовый директор»

Компания: BusinessTools