1. Вводные замечания.

В общем случае под эффективностью понимают соотношение результатов и затрат.

При анализе эффективности труда оценивают соотношение прибыли от данного вида деятельности и соответствующих затрат труда.

В настоящее время нет единого подхода к оценке эффективности системы управления персоналом организации.

Ряд авторов предлагают оценивать эффективность системы управления персоналом по конечным результатам деятельности организации за определенный период. Сравнивая плановые и достигнутые результаты (прибыль, себестоимость продукции, срок окупаемости капиталовложений и др.), можно оценить эффективность работы персонала как совокупного работника. Однако, высокие конечные показатели деятельности организации могут быть результатом внедрения новых техники или технологии, а не результативности работы персонала.

Другой подход к оценке эффективности управления персоналом основан на анализе показателей результативности и качества труда (удельный вес оплаты труда в себестоимости продукции, качество труда, уровень производственного травматизма, потери рабочего времени и т.д.)

Часть специалистов предлагает оценивать эффективность управления персоналом в зависимости от форм и методов управления персоналом, то есть в зависимости от структуры персонала, уровня его квалификации, текучести кадров и т.д.

Предлагаются и различные комплексные методики оценки эффективности системы управления персоналом, учитывающая достоинства всех трех, указанных выше, подходов. Анализ показывает, что существующие в практике HRM подходы к оценке эффективности либо недостаточны с точки зрения практической применимости, либо избыточны с точки зрения необходимости оперировать большим количеством параметров, что снижает общность и удобоваримость конечного результата.

Авторами предлагается подход, который позволяет оперативно (экспресс-методика) получить оценку эффективности управления человеческими ресурсами в компании и на основании полученных данных, так же оперативно принимать обоснованные управленческие решения в отношении затрат на персонал, что весьма актуально в условиях экономического кризиса.

2. Немного терминологии

Под эффективным бизнесом, мы понимаем такой бизнес, в котором результаты растут быстрее, чем затраты.

Для понимания алгоритма расчета экономической эффективности управления персоналом будем пользоваться следующими понятиями:

1. Эффективность HRM;

2. Индекс выручки;

3. Индекс затрат на персонал;

4. Коэффициент опережения.

Эффективность HRM (HRM – Human Resource Management – управление человеческими ресурсами) – это отношение объема выручки (V) к затратам на персонал (C) за отчетный период. Этот показатель позволяет оценить, сколько выручки приходится на единицу затрат на персонал.

Эффективность HRM = V / C (1)

Затраты на персонал включают расходы, связанные с фондом оплаты труда (ФОТ), функциями привлечения персонала, удержания персонала, повышения результативности персонала, организацией работы и улучшением условий труда персонала.

Сам по себе расчет эффективности не принесет никакой пользы HR-менеджеру. Гораздо важнее рассчитать оптимальный объем расходов на персонал, чтобы соблюдать рациональные пропорции. Из формулы ( 1 ) следует, что любое изменение затрат неизбежно влечет за собой изменение эффективности HRM, в обратной зависимости, то есть чем больше затраты, тем меньше эффективность (при постоянном объеме поступающей выручки).

Поэтому корректировать затраты необходимо крайне осторожно, оценивая, каким образом принятое решение отразится на уровне эффективности управления персоналом. Например, повышение расходов на персонал является возможным и допустимым только при повышении эффективности. Соответственно при снижении эффективности возникает необходимость пересматривать расходы.

Только так соблюдается главный принцип управления персоналом – темпы роста результата (например, выручки) должны опережать темпы роста затрат на персонал.

Индекс выручки (lv) характеризует динамику выручки, определяется как отношение выручки в отчетном периоде ( Vо ) к выручке в предыдущем периоде ( Vп ).

( 2 )

Индекс затрат на персонал ( lc ) характеризует динамику затрат на персонал и определяется как отношение затрат на персонал в отчетном периоде ( Cо ) к затратам на персонал в предыдущем периоде ( Cп ):

(3 )

Коэффициент опережения – это соотношение индекса выручки ( lv ) к индексу затрат на персонал (lc ), отражает, на сколько выручка изменяется быстрее\медленнее, чем изменяются затраты на персонал. Этот показатель отражает динамику эффективности HRM.

( 4 )

Если коэффициент опережения больше, чем 1, то темп роста выручки опережает темп роста затрат на персонал, следовательно, мы можем сделать вывод о том, что управление персоналом эффективно.

Если коэффициент опережения равен 1, то выручка изменяется также, как и затраты на персонал, а это значит, что управление персоналом эффективно, но на грани допустимого.

В случае если коэффициент опережения меньше, чем 1, управление персоналом неэффективно, и мы можем говорить о перерасходе затрат на персонал, то есть предприятие тратит больше, чем зарабатывает.

Проанализировав коэффициент опережения, менеджер принимает управленческое решение об изменении затрат на персонал.

3. Практическая задача по оценке эффективности HRM

Решим практическую задачу по определению эффективности управления человеческими ресурсами на примере условной производственной компании. В табл. 1 представлены показатели деятельности за 2010-2015 гг.

.jpg)

Для проведения анализа необходимо рассчитать индексы выручки и затрат на персонал по формулам (2) и (3). Для 2016 года по отношению к 2015 году индексы будут рассчитываться следующим образом (см. данные табл.1):

Графически индексы выручки lv и затрат lc на персонал представлены на рис 1.

На диаграмме видно, что в 2012 и 2013 годах затраты росли быстрее, чем результат, что негативно отразилось на эффективности HRM. В дальнейшем ситуация нормализовалась и эффективность стала возрастать.

Чтобы убедиться в этом предположении, сделаем расчет коэффициентов опережения (4) по годам, на основании данных табл.1.

Для планируемых показателей 2016 года он будет равен:

Коэффициент опережения в 2016 году больше, чем 1, значит, эффективность в этом периоде планируется на допустимом уровне.

Проанализировав данные табл.1 по всем периодам, получим сводную таблицу индексов и коэффициентов опережения по годам (см. табл. 2).

На рис.2 представлены графики индексов и коэффициента опережения, рассчитанные по формулам (2) – (4) и сведённые в табл.2.

На рис.2 видно, что как только затраты растут быстрее, чем результат (выручка), то эффективность (коэффициент опережения) падает. Например, в 2013 году затраты выросли в 1,5 раза, выручка – в 1,05 раз, а эффективность (коэффициент опережения) упала на 30% (до уровня 0,7). Если обратиться к табл.1, становятся понятны причины увеличения затрат: численность увеличилась на 4,7% (c 358 до 375 чел.), а расходы на 1 работника увеличились на 42,7% (с 131 млн.руб. до 187 млн.руб.).

Делаем вывод о том, что руководство условной производственной компании в 2013 году приняло поспешное, необдуманное решение об увеличении расходов на персонал, что негативно отразилось на деятельности компании в целом. И поэтому, начиная с 2014 года были приняты меры по сокращению затрат.

Нам было интересно проанализировать аналогичным образом коэффициент опережения в целом по промышленности Республики Беларусь и сравнить с коэффициентом опережения конкретного субъекта хозяйствования из нашего примера (см. рис. 3)

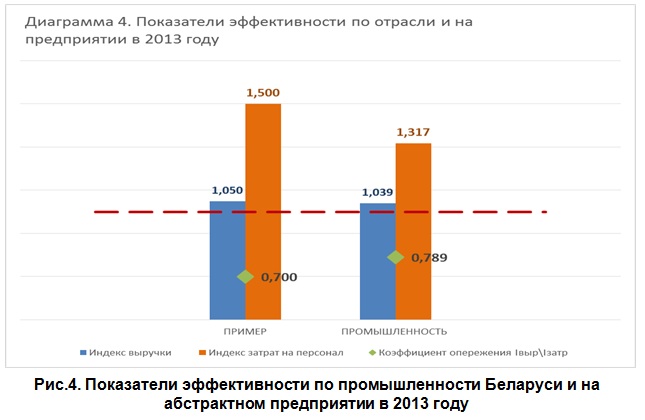

На рис.3 видно, что ситуация в промышленности очень тесно коррелирует с ситуацией на рассматриваемом предприятии. Но в 2013 году коэффициент опережения по отрасли выше, чем на предприятии. Причины этой разницы продемонстрированы на рис. 4.

На рис.4 видно, что коэффициент опережения в 2013 году на предприятии составляет 0,7 против 0,789 в промышленности. Это объясняется тем, что на предприятии темп роста затрат на персонал гораздо выше (1,5 против 1,317 по промышленности в целом).

4. Алгоритм принятия управленческих решений

Теперь становится очевидным, что в условиях кризиса перед руководителями компании стоит сложная проблема, так как одновременно со снижением результата деятельности (выручки), падает и эффективность использования затрат на персонал (снижается коэффициент опережения), когда бизнес недополучает запланированную выручку. Следовательно, необходимо таким образом скорректировать затраты на персонал, чтобы эффективность (коэффициент опережения) оставалась хотя бы на плановом уровне.

Предположим, что объем поступающей выручки, в представленном примере, в 2016 году прогнозируется на 5% ниже, чем запланировано (395 295 млн. руб.). Тогда индекс выручки станет равен 0,966, а коэффициент опережения: 0,979.

В таких условиях необходимо принимать корректное решение по своевременному реагированию на ситуацию. Объем поступающей выручки примем за постоянную величину. А значит, необходимо оптимизировать затраты на персонал. В каком объеме?

Чтобы определить сумму сокращения затрат на персонал, необходимо определить цель, которую желаем достичь, а именно, плановый коэффициент опережения. Очевидно, что стремиться нужно к увеличению эффективности или удержанию этого показателя хотя бы на минимально допустимом уровне. Ответим на вопрос – на каком уровне важно сохранить эффективность HRM: на уровне прошлого года, на плановом уровне, на среднем уровне по отрасли или что то другое?

В зависимости от поставленной цели определим плановый коэффициент опережения. Как минимум он должен быть равен 1. Ограничений по максимуму нет, но понятно, что коэффициент должен быть адекватным и достижимым.

Для нашего абстрактного предприятия установим две задачи: минимум и максимум.

Задача минимум заключается в удержании коэффициента на уровне 1.

Задача максимум – удержать коэффициент опережения на уровне плана (1,030) – см. табл.2.

Формула для расчета величины сокращения затрат на персонал выглядит следующим образом:

( 5 )

На следующем этапе необходимо определить резервы (направления) сокращения затрат на персонал. К ним можно отнести:

– сокращение численности персонала компании за счёт вспомогательных и обеспечивающих подразделений;

– сокращение затрат на оплату труда 1 работника (например, сокращение рабочего времени);

– сокращение прочих затрат на персонал (подбор и найм, адаптация, оценка и аттестация, обучение и развитие, социальные\корпоративные мероприятия).

Перед тем, как планировать соответствующие управленческие решения в отношении сокращения затрат на персонал, было бы целесообразно провести некоторые бенчмаркинговые исследования, которые позволят выделить наиболее целесообразные действия в данном направлении. Так, например, важным параметром для анализа является доля затрат на персонала в % от выручки. Среднестатистические значения этого параметра для различных отраслей представлены на рис.5.

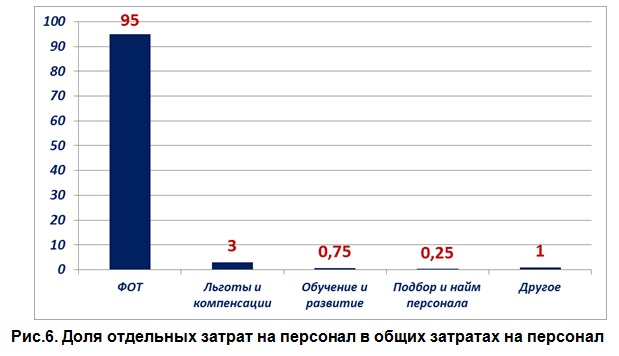

Не менее интересным является и анализ доли отдельных затрат на персонал в общих затратах на персонал (см. рис.6).

Для нашей абстрактной производственной компании, на основании данных, представленных на рис.5 и рис.6 в общих затратах на персонал, прочие затраты составляют около 5%, а всё остальное – фонд оплаты труда (ФОТ). Поэтому, основным источником сокращения затрат на персонал, является ФОТ, который может быть уменьшен либо путем сокращения численности персонала, либо путём сокращения рабочего времени (см.рис.7).

Чтобы сократить затраты на персонал на величину ∆C, необходимо:

1) либо сократить численность персонала на величину:

, ( 6 )

где

∆C – величина сокращения затрат на персонал, см. (5)

С1 – расходы на 1 человека;

2) либо сократить расходы на персонал на 1 человека на величину:

, ( 7 )

, ( 7 )

где

N – численность персонала.

Произведем расчет:

1) Задача максимум.

∆CMAX = 39 392 – 39 924 x 0,966/1.030 = 1 949 млн.руб. (см. (5) и табл.1 и 2)

∆NMAX = 1 949 / 111 = 18 чел.

∆С1 MAX = 1 949 / 355 = 5,5 млн.руб.

Т.е. в условиях снижения выручки на 5%, для того, чтобы сохранить в 2016 году эффективность на плановом уровне необходимо сократить затраты на персонал на 1 949 млн.р. (на 2,1%). Сделать это можно путем сокращения 18 работников или сокращения затрат на 1 работника на 5,5 млн.р.

2) Задача минимум.

∆CMIN = 39 392 – 39 924 x 0,966/1 = 825 млн.руб. (см. (5) и табл.1 и 2)

∆NMIN = 825 / 111 = 8 чел.

∆С1 MIN = 825 / 355 = 2,3 млн.р.

Т.е. в условиях снижения выручки на 5%, для того, чтобы сохранить в 2016 году эффективность на уровне 2015 года, необходимо сократить затраты на персонал на 825 млн.р. (на 5%). Сделать это можно путем сокращения 8 работников или сокращения затрат на 1 работника на 2,3 млн.р.

На рис.8 показано, как ведет себя коэффициент опережения в ответ на изменения выручки и затрат на персонал.

5. Выводы по результатам решения задачи

В результате решения задачи, были получены значения базовых параметров, которые позволяют принять взвешенные управленческие решения в условиях падения выручки компании. Так, для абстрактной производственной компании при падении выручки на 5% от запланированного объёма, было получено, что для того, чтобы эффективность управления человеческими ресурсами оставалась в пределах: от уровня прошлого года до уровня планового показателя текущего года, необходимо:

- Сократить суммарные затраты на персонал в пределах: от 825 до 1 949 млн. руб. в год, что, с точки зрения управленческих решений, возможно сделать двумя путями: сокращением численности персонала или сокращением рабочего времени

- Сократить численность персонала в пределах от 8 до 18 человек или

- Сократить затраты на одного сотрудника в пределах от 2,1 до 5% (от 2,3 до 5,5 млн. руб. в год). Важно отметить, что сокращение ФОТ на 5% соответствует приблизительно одному дню в месяц отпуска за свой счёт или сокращению рабочего времени на 8 часов в месяц (Это может быть реализовано, например, путём еженедельного сокращения рабочей пятницы на 2 часа).

Аналогичные расчёты могут быть сделаны и для другого процента падения выручки.

6. Алгоритм расчёта эффективности HRM компании и принятия управленческих решений по его результатам.

Обобщая сказанное выше и полученные результаты, сформулируем порядок расчёта параметров, на основании которых можно принимать управленческие решения по оптимизации затрат на человеческие ресурсы компании.

Шаг 1: Определение индексов выручки, затрат на персонал и коэффициента опережения (формулы (2)-(4))

Шаг 2: Определение величины сокращения затрат на персонал при снижении выручки и при требуемом значении коэффициента опережения (формула (5))

Шаг 3: Определение численности персонала, подлежащего сокращению (формула (6)) или размер сокращения затрат на одного сотрудника (формула (7)).

Шаг 4: Принятие управленческого решения по сокращению затрат на персонал.

Важно! Коэффициент опережения должен быть ≥ 1

Хотелось бы отметить, что управлять эффективностью человеческих ресурсов компании в условиях кризиса можно и нужно не только с помощью оптимизации затрат на персонал, но и с помощью повышения результативности самого персонала за счёт качественного рекрутинга, системной адаптации новых сотрудников, наставничества, внутреннего обучения и развития. Но это уже другой пласт управленческих решений, который, естественно, невозможно рассмотреть в рамках одной этой статьи.

7. Заключение

Конечно, для любого менеджера очевидно, что регулирование затрат на персонал может сказаться на выручке в будущем. Анализ и моделирование ситуации требует еще более глубокого изучения этого вопроса.

Но контроль уровня эффективности HRM позволяет держать руку на пульсе и своевременно реагировать на изменения результатов деятельности предприятия, а также на изменения внешней среды. Кроме всего прочего, такой анализ может быть полезен при планировании и прогнозировании расходов на персонал.

Тем не менее очевидно, что на деятельность предприятия оказывает влияние множество факторов, как внутренних, так и внешних. В представленном примере при расчете эффективности управления персоналом во внимание принимался лишь уровень затрат на персонал. Поэтому, важно понимать, что это достаточно грубый экспресс-метод анализа эффективности управления человеческими ресурсами компании.

Исследуя эффективность HRM, следует также оценить влияние таких факторов, как коэффициент эластичности численности от выручки, удельный вес затрат на персонал в себестоимости, удельный вес себестоимости в выручке, структура затрат на персонал, их распределение в разрезе уровня сотрудника (ТОПы, линейные руководители, специалисты, рабочие). Также важно проследить динамику эффективности в зависимости от этапа развития предприятия, его жизненного цикла.

Кроме всего прочего, имеет смысл проанализировать статистическую зависимость эффективности как от внутренних показателей, так и от внешней среды (ВВП страны, по отрасли, курсы валют, уровень инфляции). Построение такой модели полезно не только с точки зрения анализа, но и с точки зрения прогнозирования на будущие периоды. Становится возможным определить допустимый размер затрат на персонал в зависимости от планируемого результата. Именно поэтому, мы не останавливаемся на достигнутом и продолжаем совершенствовать методику анализа, включая в орбиту своих исследований всё новые и новые факторы и параметры. И об этом всём, мы будем последовательно информировать своих читателей в новых статьях на эту тему.

Авторы:

.jpg)

МУДРИК

Александр Вадимович

Директор по персоналу Группы компаний АЛЮТЕХ,

кандидат технических наук, доцент

|

СУХОВА

Анастасия Валерьевна

Экономист по труду Управления персонала Группы компаний АЛЮТЕХ

|